原标题:金额飙升了4.5倍!今年,79家公共基金争相筹集资金。名单在这里。

自新的再融资规则出台以来,沪深两市非公开发行股票的计划数量(以下简称“固定增持”)不断增加,募集资金数额不断增加,审核后的审批速度加快,反映了现阶段上市公司大量的再融资需求。另一方面,参与定向增发的公开发行产品逐渐密集,预计将逐步建立以下专门参与定向增发的公开发行产品。

对于固定增长市场,自2020年2月新规定公布以来,共有38只公共基金参与了固定增长,累计同比增长90%。根据统计数据,我们发现新规实施以来参与固定增长的公共资金在目标选择上有两大特点:(1)企业现金充足率相对较高。(2)高弹性科技企业。大多数符合这两个特征的企业对公共资金的净值贡献更大。

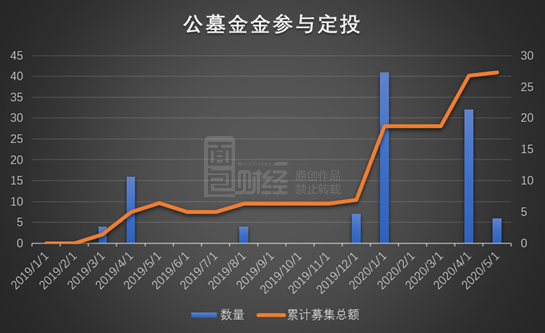

公募基金参与定增同比激增4.5倍

2019年,共有31只公共基金将参与固定增量市场的固定增量,固定增量来自公共基金筹集的6.89亿元。自2020年以来,共有79只公共基金参与固定增值,涉及资金27.28亿元,累计同比增长451.11%,集中度显著提高。

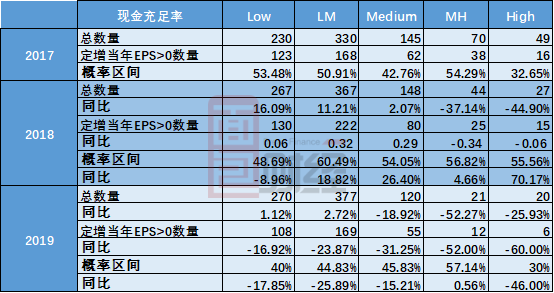

对于SEO实施的项目,我们根据深圳湾的一级行业分类对行业进行了重新划分,具体包括基础设施、金融、科技、消费、制造和循环。根据2020年的数据,面包财经通过计算观察到,在公共资金参与的固定增长中,有53个目标属于科技部门,61个现金充足比率分布在中等区域,这可能会突破中等区域,在此期间结束时达到厚生省区域。(注:现金充足率=(货币基金交易金融资产)/总资产。我们将现金充足比率分为五个等级:低(现金充足比率10%)、长(现金充足比率10%)、中(现金充足比率20%)、高(现金充足比率30%)、高(现金充足比率40%)。

在新的再融资规则出台之前,参与固定增资的原始控股股东和一致行动者对于战略配售投资者的解除期限为36个月,对于普通投资者的解除期限为12个月。新规实施后,锁定期将分别减半至18个月和6个月,不再受缩减规定的限制。最低发行价应调整至不低于基准日之前20个交易日平均价格的80%。一般来说,公开发行基金作为普通投资者,通过将锁定期减半和以较低的贴现率获得固定股,在一定程度上降低了股价波动的风险。我们统计了过去两年中公共基金参与固定增长的项目,解除禁令后都获得了正回报率。

现金充足率高的企业终获公募基金青睐

根据公共资金参与固定增长项目的特点,我们将现金充足率作为外生变量来研究公共资金固定增长目标的选择。

我们选择了过去三年实施的项目来分析每股收益增长率的变化。由于大多数公募基金产品作为普通投资者参与固定增资,因此只考虑一年期的固定增资项目。我们统计了2016年至2019年所有实现固定增长的上市公司,筛选出固定增长年度现金充足率和每股收益增长率对应的概率区间,该区间只分配给原股东,如下图所示。

注意:本文中提到的EPS0都是增长率大于零的情况。

如果当年每股收益增长率大于0的概率区间小于50%,那么当年企业实行固定增长后利润下降的概率大于50%,那么我们就可以得出

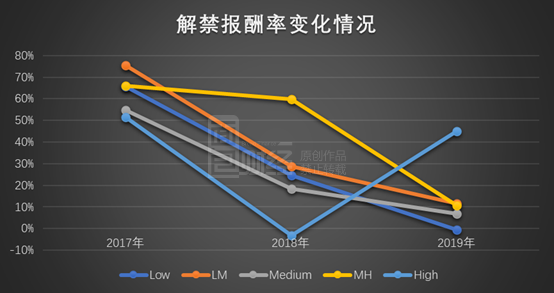

在我们的统计区间内,对应于低的企业平均回报率为29.93%,LM的回报率为38.60%,中的回报率为26.63%,MH的回报率为45.50%,高的回报率为31.15%,其中MH解禁的回报率是三年来最高的,MH解禁的回报率在变化趋势上相对平缓。同样,基于实施固定增长的企业在第二个会计年度不会发行新股或回购股份的事实,MH在风险方面更容易控制的可能性相对较大,解禁回报率变化更平稳,并且持续处于较高水平,相应的固定增长目标可能质量更好。

大多数公募基金仍然看好科技类公司的潜力

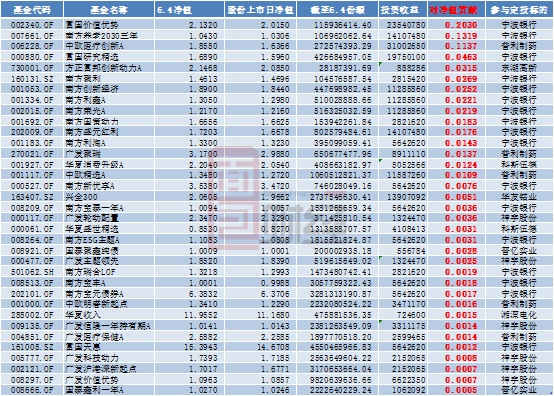

截至2020年6月8日,神宇股份、东湖高新、科斯伍德、金艺实业、湘潭电化、华友钴业、普利药业、宁波银行分别通过公开发行基金参与了固定增资。根据上市公司一季度数据分布,低区间占50%,长区间占25%,中区间占25%。考虑到实施固定增资后宁波银行和科斯伍德的现金充足率有可能突破到MH地区,共有6只公开发行基金参与了申宇股份的固定增资。

我们计算了自新的再融资规则以来参与固定增长的所有公共基金的投资收入和对净值的贡献。在贡献度最高的50%的固定增值项目中,对基金净值贡献度较高的目标是宁波银行、普利制药、东湖高新和科斯伍德。其中,宁波银行和科斯伍德的现金充足率相对较高。从目前的数据结果来看,它们对参与固定增长的公共资金净值的贡献也相对较高。普利制药符合科技固定增长项目的定位标准,在收入方面具有较高的价格弹性。东湖高新主要从事科技工业园区、烟气脱硫和环保电力的建设、开发和运营。它可能受益于国家对湖北的一些地方政策。除东湖高新外,其余参与固定增资的公募基金至少满足其中一个特征。

一般来说,现金充足率高、灵活性高的科技型企业对参与固定增值的公共资金净值的贡献最大。

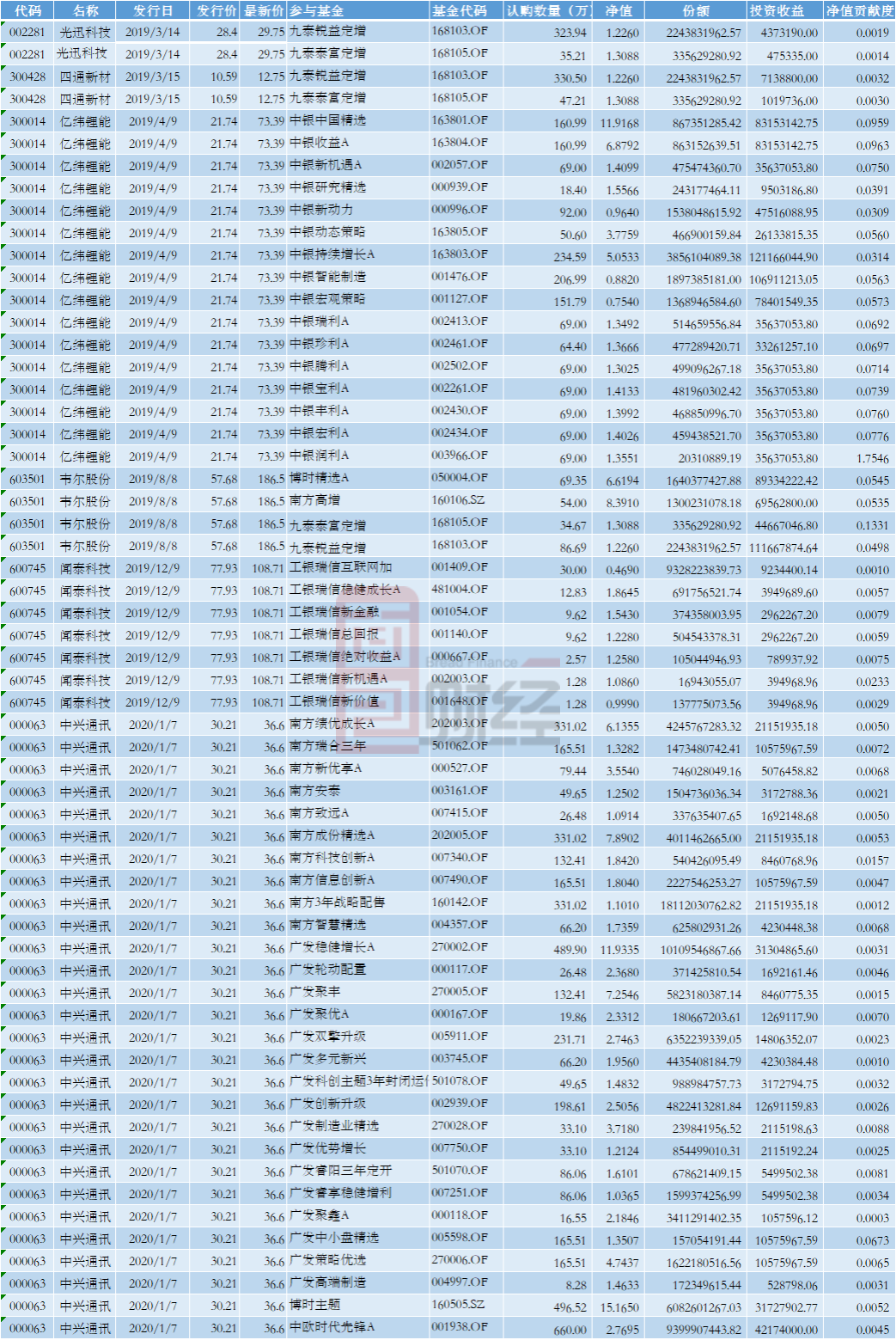

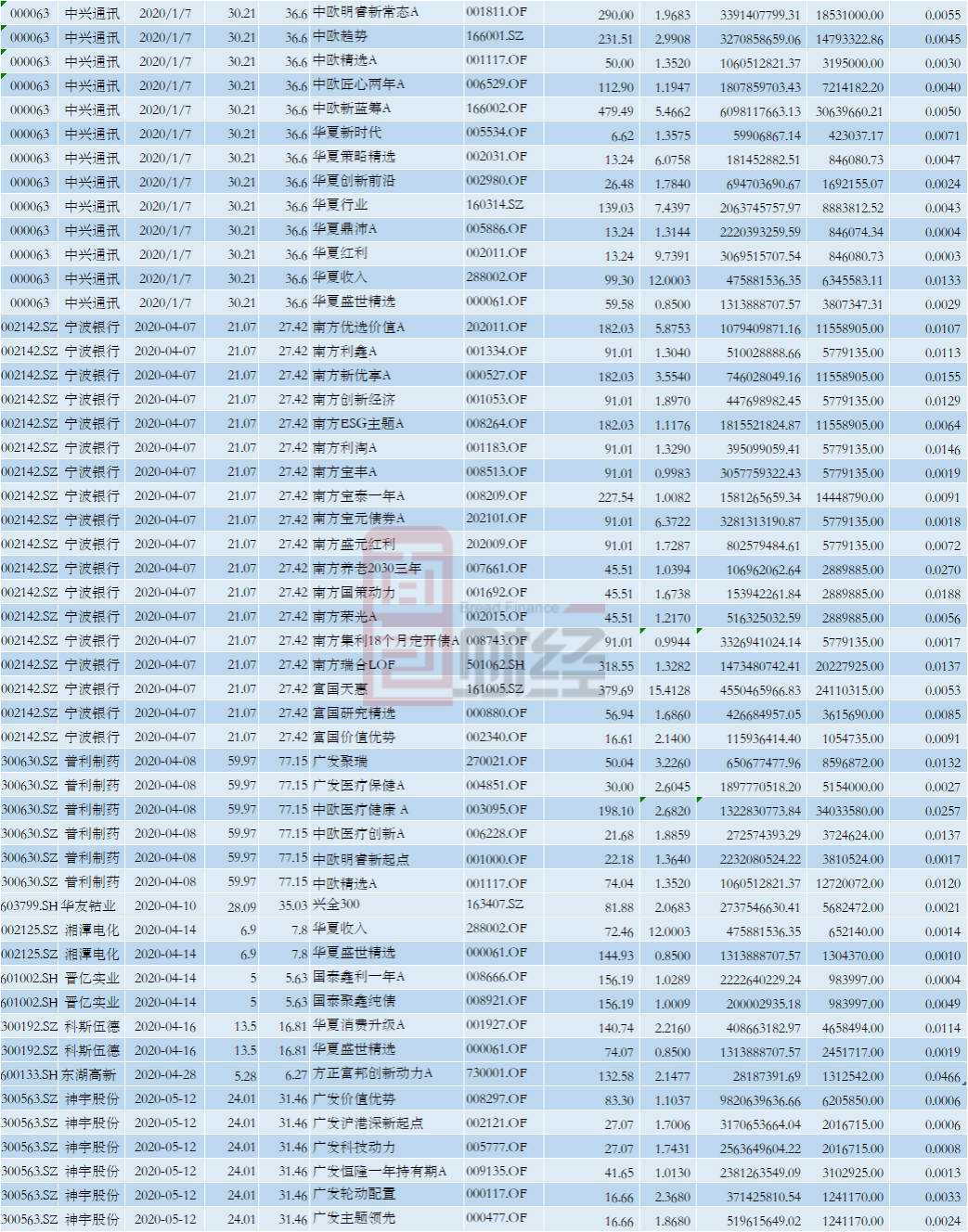

附件是自2019年以来参与固定增长的所有公共基金的相应净值贡献

(GX)

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。