原标题:普惠金融公司更大力支持哪家银行的小型和微型企业?

2020年,新皇冠疫情爆发,中小微型企业受到严重冲击。为缓解中小企业的困难,中国保监会先后出台了一系列政策,包括对符合条件、流动性暂时困难的中小企业贷款的临时延期还本付息安排。要求银行业金融机构创新“银税互动”信贷产品,适时推出适合小微企业的信贷产品。

新华财经和面包金融研究人员梳理了36家a股上市商业银行2019年年报,从普惠性小微贷款余额、增长率、比例、成本和不良率等角度,客观考察了普惠性小微企业融资的总体情况和各银行的“两增两控”报告卡。

普惠型小微贷款余额:建行邮储领先

根据2019年年报披露的信息,在六大国有银行中,中国建设银行小额贷款余额遥遥领先,总计9631.55亿元。邮政储蓄银行、农业银行、工商银行和中国银行的贷款从4000亿元到7000亿元不等。交通银行贷款规模较小,期末余额为1639.52亿元。

在披露相关数据的股份制银行中,招商银行年末小微贷款余额为4533.29亿元,在同类银行中排名第一。第二家是中信银行,贷款余额为2042.55亿元。

此外,江苏银行和重庆农业商业银行最终的全口径小微贷款余额分别为658亿元和651.95亿元,分别位居城市商业银行和农业商业银行之首。

图1:2019年末部分上市商业银行普惠性小微贷款余额

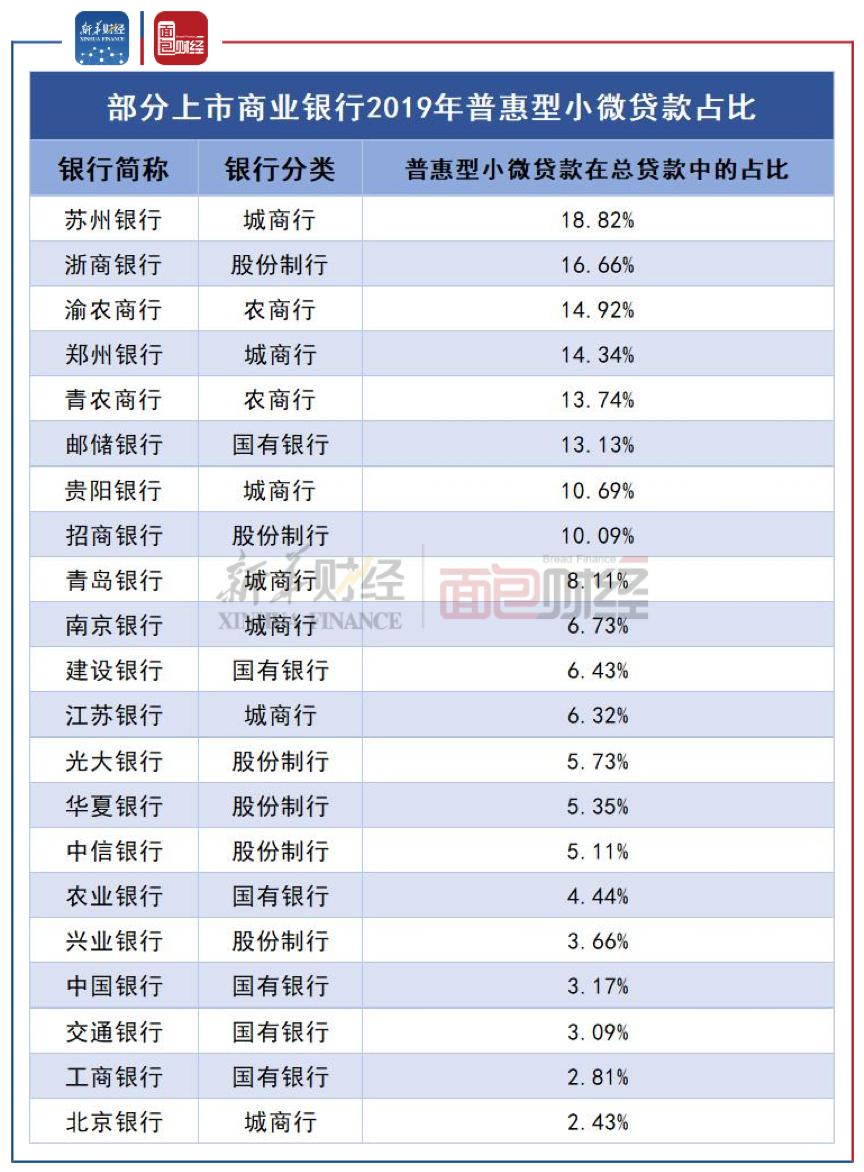

普惠型小微贷款占比:苏州银行浙商银行居前

从普惠性小微贷款余额占总贷款余额的比例来看,苏州银行和浙江商业银行分别占18.82%和16.66%,信贷资源更倾向于小微企业。弄玉商业银行、郑州银行、清农商业银行、邮政储蓄银行、贵阳银行和招商银行的普惠性小额贷款比例也相对较高,均占10%以上。

图2:2019年末部分上市商业银行普惠性小微贷款占比

普惠小微贷款增速:22家银行完成贷款增量要求 贵阳银行未达标

梳理贷款增长情况,发现披露相关数据的上市商业银行2019年普惠性小微贷款规模发展迅速,增速普遍达到两位数。其中,农业银行、建设银行、张家港银行、工商银行和交通银行增长了50%以上。增长较慢的重庆农业商业银行和招商银行也增长了15%以上。

2019年2月,银监会发布《关于进一步加强金融服务民营企业有关工作通知》,要求大型国有控股商业银行充分发挥“头鹅”效应,力争2019年全口径小微企业贷款余额同比增长30%。

据统计,截至2019年底,六大国有银行发放的小额贷款余额约为3.26万亿元,比2018年底增长40%以上,超过了“监管部门要求增长30%以上”的目标。

图3:2019年部分上市商业银行普惠性小微贷款增速和客户数量

将全口径小微贷款增速与各类银行贷款增速进行对比,2019年22家上市商业银行全口径小微贷款增速均超过自身贷款增速,满足“两增”目标对贷款增速的要求。其中,中国建设银行、农业银行、工商银行、交通银行普惠性小微贷款增速比各类贷款同比增速高40个百分点。

在披露相关数据的上市银行中,贵阳银行是唯一一家披露相关数据的银行

据披露信息,2019年,交通银行、中国建设银行、农业银行、工商银行和中国银行的普惠性小微贷款平均利率在4%至5%之间,处于同业较低水平。

包括交通银行在内的七家银行公布了小型和微型企业贷款成本下降的具体数字。其中,农行普惠性小微企业客户融资成本下降1.2个百分点,平安银行普惠性小微贷款平均利率下降2个百分点。

图4:2019年部分上市商业银行小微贷款平均利率

在资产质量方面,在披露相关数据的上市商业银行中,浙江商业银行的普惠小微企业不良贷款率最低。

图5:2019年部分上市商业银行小微企业不良贷款率

贷款成本和资产质量:国有银行成本更低 浙商银行不良率最低

2018年,中国银行业监督管理委员会提出了“两增两控”的小微企业贷款同比增长速度和数量评估目标。

在36家上市商业银行中,邮政储蓄银行等12家在其2019年年报中表示,目前“两增两控”的目标已经实现。北京银行和南京银行表示,小微企业贷款业务已实现“两增”目标。其他上市商业银行在年报中没有明确提到是否实现“两增两控”的目标。

《[阅读财务报告》是新华财经和面包财经联合创办的专栏,以上市公司财务报告解读为主要内容。新华财经是新华社建立的国家金融信息平台。其内容涵盖全球金融市场,如股票市场、外汇市场和债券市场。它提供权威、专业和全面的金融信息服务。

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。