原标题:巴菲特的投资回报甚至没有超过信用卡利率。

巴菲特的投资回报甚至不超过信用卡利率。什么是“原因”?

“股神”沃伦巴菲特(Warren Buffett)呼吁不要将信用卡用作“提款机”,因为信用卡利率太高,甚至他也不知道如何获得如此高的投资回报。根据信用信息机构环联的数据,去年第三季度,香港人平均持有4.6张信用卡。在这种情况下,不难想象持卡人很容易通过信用卡提取现金流量。然而,如果你犯了一个错误,信用卡的债务会让你陷入泥沼。

[扩展阅读]巴菲特:信用卡利息太高不要成为“自动取款机”

当收入超过支出时,许多人会通过信用卡借钱,甚至“支付利息”,因为他们相信现金流是可以维持的,但事实上信用卡的利率非常“特别”。信用卡贷款包括现金透支和现金兑现。尽管两者都有“现金”这个词,但原则是不同的。

现金透支

通过信用卡透支很容易。持卡人可以携带信用卡到自动柜员机提取现金,无需额外申请。因此,一些人认为这是最快捷、最方便的套现方式。贷款的金额主要取决于他们持有的信用卡的信用额度。

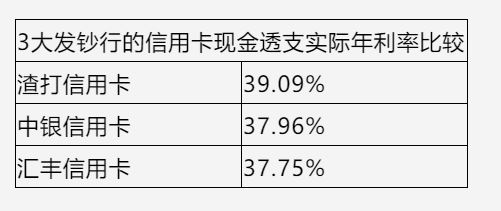

但是,现金透支的利息很高,实际年利率一般都在35%以上,利息从那天开始计算,直到还清为止。现金透支还将收取4%至5%的手续费。

3、渣打银行信用卡现金透支实际年利率为39.09%,中行为37.96%,汇丰为37.75%

*最新信息取决于主要银行。

现金套现

至于现金兑现,即从信用卡的信用额度中兑现,持卡人需要单独申请。由于信用卡金额在发卡时已获批准,一些银行可能不要求申请人提交收入证明或身份证明等信息。兑现后,信用卡上可用的信用额度将减少,这将影响账户的日常签名,直到金额付清。

与信用卡现金透支相比,现金现金利息较低,实际年利率低至3%(实际年利率视持卡人的财务状况而定),换言之,与“现金透支”的差额超过30%。现金兑现的贷款期限也更加灵活,大多数银行提供长达60个月的还款期限。

虽然现金兑现可以解决燃眉之急,而且贷款利率相对较低,但如果不能按时还款,发卡机构也会向持卡人收取高额利息。以汇丰信用卡为例,逾期还款现金兑现的实际年利率为36.47%。

「还min pay 」

签完卡后,卡的金额必须退还,但有些人入不敷出,采取先付最低工资的“拖延战术”。考虑到现金流可以保留,剩下的钱将在下个月退还。然而,有了这种心态,每一分钟都无法节省。

当持卡人仅在当月最后还款期限前支付最低金额时,发卡机构将对未支付的卡收取利息。实际年利率高达现金透支的35%以上,按复利计算,会产生“利息重叠”或“滚雪球”的效果。因此,要偿还的本金利息可以很好地“计算”。

另外,当你只偿还最低工资时,也就是说,你只满足信用卡公司的最低还款要求。变相地,你所有新签的账户都超过了这个最低要求。变相地,新签的账户是持卡人默认的卡数,即利息将一直计算到全部还清。

3大发银行信用卡消费实际年利率比较

*最新信息取决于主要银行。

从上面可以看出,信用卡公司收取的利率是惊人的。难怪就连股民沃伦巴菲特(Warren Buffett)也表示,他没有比上述回报率更高的投资,并呼吁那些拖欠还款的人还清信用卡欠款