从“原油宝藏”事件看金融产品设计与投资风险

近日,由于美国WTI原油期货5月合约价格出现历史上从未有过的负值,国内“原油宝”的一些投资者出现穿仓负债,即亏损全部本金的基础上还倒欠银行一大笔钱,这引起了广泛关注和讨论。本文从金融产品设计的专业角度对以下问题进行分析。

“原油宝”的产品定位是什么?

——为境内投资者提供境外期货交易的通道

在负油价引发国内“原油宝藏”投资者亏损后,网上许多声音质疑为什么只有中行没有时间跑。损失似乎是由中国银行“原油宝”投资团队反应迟钝和操作失误造成的。事实上,它不是。从中行官方声明“‘原油宝’产品为境内个人客户提供挂钩境外原油期货的交易服务”来看,其定位是为国内投资者提供海外原油期货交易渠道的功能。

也就是说,“原油宝藏”只提供交易渠道,投资决策由投资者自己做出。对中国银行来说,这是一项渠道业务(类似于经纪业务),赚取渠道费用(或交易佣金),而不是投资业务。因此,这不应该被理解为一个投资决策的错误,而是应该反思在设计“原油宝藏”产品时是否存在漏洞。

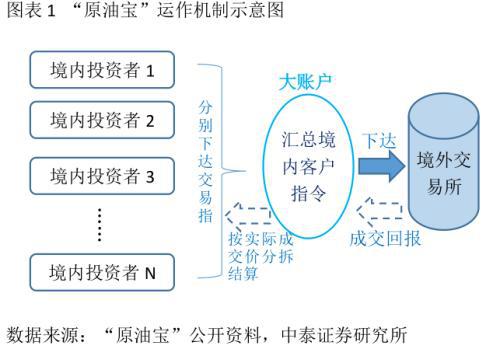

“原油宝”产品的运作机制是什么?

——开设大账户,代客交易境外原油

由于国内投资者直接投资海外期货存在障碍,国内银行也推出了类似的“原油宝”业务,为国内客户提供与海外原油期货相关的交易服务。从这些产品的说明材料来看,其运行机制是银行在海外期货交易所开立大额账户,接受国内投资者的交易指令,汇总成大额账户,在大额账户下订单,对每个国内投资者执行的实际交易价格进行拆分结算,并向国内投资者收取100%的保证金,即无杠杆。

可以看出,由于国内投资者是按照大账户的实际交易价格结算的,国内投资者没有杠杆,银行作为渠道方,通常根本不承担价格波动的风险。

“原油宝”产品设计和运作有何瑕疵?

——移仓设计不合理和风险意识不够

从“原油宝”的说明材料和中行的公众反应来看,至少存在一些错误,如期货合约转让设计不合理、风险意识不足等。

1)最后一个交易日才移仓似无必要

根据中国银行的公开回复,“4月20日是美国原油宝公司原油产品本期结算日。当天22: 00,根据协议,美国原油期货5月合约停止交易。当时,WTI原油5月份期货合约价格已跌至约11美元。期货合约的最终交易时间是4月22日2: 30。根据之前的原油产品转让机制,中国银行将在0: 00至8: 00之间对投资者购买的原油产品进行保证金结算或转让。可以看出,“原油宝藏”的投资者可以交易WTI原油5月合约,直到倒数第二个交易日。对于未平仓的客户,中行将强制他们在最后一个交易日平仓(平仓五月合约,平仓六月合约)。

其他银行的类似产品提前“逃离”(将头寸提前转移到下个月的合约中),不是因为预测的“负油价”,而是因为产品设计规则是迫使头寸提前一周(或更长时间)转移,而不是转移到最后一两个交易日。那么,中行的“原油宝藏”是否有必要被迫最后一个转移头寸?

我们认为,迫使最后一步行动的优势是为投资者提供更多的选择,否则接近交割的合约价格将收敛于现货价格,并能更好地跟踪现货价格。不利的一面是,临近最后一个交易日的合约流动性将大幅缩水,转让成本的不确定性将大幅增加。由于没有能力参与现货交割,最终头寸只能以任何代价平仓和转移。

对于国内投资者来说,绝大多数是投资原油的大趋势。最活跃的主要合同能完全满足他们的要求。交割附近的期货合约交易需求应该不会很大。然而,由于合同的最终流动性收缩而增加转移成本的风险是真实存在的。因此,从产品设计的角度来看,“原油宝藏”最终被迫搬迁仓库的设计是不合理的,显然弊大于利。

2)风险意识不够, CME宣布允许负值报价后未引起重视

芝加哥商品交易所(CME)在4月初刚刚改变了它的计算机系统,允许WTI采用负定价。大多数投资者对此并未给予太多关注。对于“原油宝”,由于客户存款100%无杠杆收取,因此在报价不为负的情况下,原本是一项风险很小的渠道业务。因此,如果相应的保证金不足,可能没有强制清算的风控措施(在正报价的情况下,不存在保证金不足的问题)。然而,一旦允许负报价,“原油宝”就变成了高风险业务,存在开仓风险,这与其原有的产品定位完全不一致。应予以重视,暂停该业务或采取相关对策。

“负油价”只是因为库容紧张?

——有明显的“逼仓”特征

在负油价出现后,大多数分析师认为这是由于原油过剩和储油能力极度紧张造成的。当然,这是负油价出现的重要背景。然而,这种夸大的负油价(-37.6美元/桶)的更直接原因是,空头利用他们的金融和心理优势来强行建仓。

大多数分析都集中在存储容量不足的问题上。多头没有足够的存储容量来接收交割的现货,因此他们只能在最后一个交易日不惜任何代价平仓,导致油价下跌。但这只是分析了交易的长期一面。如果我们分析一下看空者的意图,即使原油过剩,全球储存能力紧张,也没有真正的原油供应商愿意以37.6美元的价格倒挂出售原油?否则,我们如何解释布伦特原油仍高于20美元?无法解释WTI原油5月期货在4月20日之前高于18美元,最后一个交易日(4月21日)的结算价也回到了10美元左右。换句话说,最终现货供应商将以大约10美元/桶的价格交付现货,而不是用真金白银出售石油。显然,4月20日被夸大的负油价已经明显迫使做空,倒数第二个交易日的时间点也应该仔细选择。

海外期货交易制度与国内有什么不同?

——海外更加残酷血腥

从这次负油价事件中,我们可以看到海外衍生品交易体系与国内衍生品交易体系仍有许多不同之处。总的来说,海外市场可能更加残酷和血腥。在国内期货市场,几乎不可能有允许负报价的交易系统。此外,利用资金、头寸或资源优势造成期货价格大幅波动(被迫持仓)背离基本面,也将被视为非法操纵期货市场并受到惩罚。芝加哥商品交易所似乎没有听到对这一明显的被迫立场的任何调查。

国内金融市场的定位是为实体经济服务。负油价的设定对服务实体经济(服务点的供需双方)没有什么好处。即使考虑到短期盈余可能非常严重,并且生产惯性、减产或停产可能会产生额外成本,在现场长时间出现负油价也是极不可能的事情。即使短期内偶尔出现接近零甚至略低于零的现货价格,期货也不能在短时间内报价交易(即在短时间内降至零),这不会造成太大问题。

事实上,大多数国内期货市场都有涨跌限制。当出现同向连续涨跌时,考虑到损失方可能无法在没有流动性的情况下因连续涨跌而平仓,国内期货交易所将在同一方向连续三次涨跌后,根据系统既定规则,迫使多空对按照结算价格匹配交易,使多空对平仓并撤出。可以看出,国内期货交易制度在很多方面对过度投机有所限制。

海外交易体系在许多方面助长了投机和赌博,这更加残酷和血腥。以允许负油价报价为例,根据前面的分析,对现货交易者来说没有实际意义,但明显扩大了市场投机和博弈的程度,交易所本身可能是最确定的受益者。

国内机构参与海外衍生品业务时需要什么?

——高度的专业性和风险意识

从此次“原油宝藏”事件来看,国内金融机构在涉及海外衍生品的产品设计上需要有高度的专业精神和风险意识。我们应该充分了解海外衍生品交易体系安排、投机强度、小概率风险等。“原油宝”最初的产品定位是低风险、无杠杆的交易渠道业务,但最终亏损巨大,这对国内金融机构来说是一个重要的提醒。

事实上,海外金融机构的重大风险事故通常是由低风险品种或业务模式的问题造成的。因为高风险投资品种或业务有更高的风险意识和更严格的风力控制机制。另一方面,在平时看似低风险的业务中,一旦发生小概率事件,远远超出预期的损失可能会意外发生。

个人参与挂钩海外资产的产品时需注意什么?

——选择简单明了的,细读合同

尽量选择简单明了的。国内个人投资者在参与与海外资产价格挂钩的产品时,需要根据自己的专业能力选择合适的产品。对于大多数个人投资来说,海外衍生品的复杂性可能会超过其自身的专业能力,应尽可能选择设计相对简单明了的产品。例如,对于与原油挂钩的产品,我们可以尽最大努力选择那些不需要转换头寸或只持有主要合同的产品,并将转换头寸等业务移交给金融机构的专业团队。

投资前充分了解产品的规则、机制和投资价值。有许多案例可以反映出一些投资者对他们的产品了解不够,甚至缺乏基本的理解。例如,最近一段时间,由于对购买套利机制的限制,石油和天然气QDII基金已经达到上限,导致最低价格溢价几十个百分点。然而,一些人仍然在场内买入,一些已经持有基金的投资者实际上选择在场内赎回而不是卖出。另一个例子是两年前触发折扣的B级债券,许多投资者以高溢价买入。早些时候,接近到期的高价权证被炒掉了。这些现象都表明,一些国内投资者对他们交易的品种缺乏基本的了解,他们是带着运气和投机心理进行交易的。

谨慎投资带杠杆的品种。海外衍生品市场更加残酷和血腥。国内投资者在参与相关杠杆品种时应该非常谨慎,如果不谨慎,他们可能会遭受远远超出预期的巨大损失。

细读产品合同。许多国内投资者在购买国内金融产品时没有仔细阅读产品合同的习惯,通常是听营销人员的介绍和解释。一方面,这是因为产品合同可能更加专业和复杂,而且很难阅读。另一方面,国内监管体系对投资者的家长式保护也可能削弱投资者的风险意识。例如,即使投资者签署并批准了合同条款,如果监管机构发现投资者的适应性存在问题或风险披露不足,金融机构也可能要承担责任。国内监管体系更加注重对投资者的保护,而如果投资海外相关品种,将根据合同条款更加严格、残酷地界定责任。因此,投资者需要更仔细地阅读和理解产品合同条款。