中信证券:当美联储释放大量水资源时,美元有没有贬值的风险?

文丨明明债券研究团队

核心观点

年初以来,美元指数的走势一波三折,前后经历了多阶段的主要矛盾切换。为支持经济,美联储采取了包括无限量QE等多项货币措施,上周美联储又推出了总规模高达2.3万亿美元的信贷计划。在美联储大幅宽松的背景下,为何当前美元指数仍旧较为坚挺?如何看待未来的美元走势?本文将对以上问题展开分析。

美联储推出2.3万亿美元信贷计划:无论美联储推出的2.3万亿美元信贷计划能否奏效,美联储此次的信贷支持在理论上是巨大的,但在实践中也有必要考虑贷款渠道和小微企业的特点。从美联储的角度来看,它也需要尽可能地避免损失,因此它对高收益债券的支持只是部分的,而更多的低评级公司很难从这个信贷支持项目中获得资金。目前,美国政府也在探索更多的财政刺激政策来支持小型和微型企业。从2万亿美元的财政救助到2.3万亿美元的美联储信贷支持,整体行动可谓迅速。尽管美元供应将大幅增加,但它也可能从基本面等因素对美元产生影响。

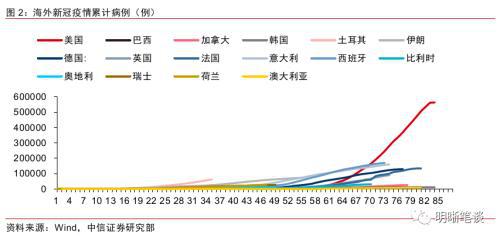

自为何美元指数仍旧坚挺:点开始,美元的走势已经反转了几次。目前,总体形势仍处于较高水平。美元指数正处于受全球基本面影响的阶段。尽管美联储目前已经采取了大规模的流动性支持,但美元作为避险货币,在境外疫情由于疫情的独立性而未得到明显控制的背景下,仍有很强的支撑作用。这一流行病对全球经济基本面的影响已经逐渐显现。欧洲和美国的主要经济体受到了严重影响。新兴市场的风险显著增加。避险情绪中对美元的需求仍然相对强劲。汇率是货币之间相对价格的体现,而加权货币的走势也是影响美元指数的关键。欧元区也是受海外疫情影响最严重的地区,相比之下,美元仍有优势。

如何看待未来美元走势:美元指数的后续趋势是,在次贷危机期间,美元流动性收紧,美元指数经历了约3个月从快速上升到一个转折点。从疫情来看,目前海外疫情仍呈上升趋势。随着各国继续采取更加严格的防疫控制措施,全球疫情的拐点也对美元指数的拐点产生了重要影响。在当前的危机模式下,美联储可能无法避免金融货币化的道路。至于美元指数,我们认为应该防范其短期升值风险和中长期贬值风险。就人民币汇率而言,与人民币贬值压力导致的短期资本外流风险相对应,中长期应关注人民币升值压力下的出口影响。

债市策略:从美元指数走势来看,美元指数自年初以来经历了跌宕起伏,目前仍处于较高水平。海外疫情及其根本影响是支撑美元指数的重要因素。与此同时,欧元区也是海外疫情最严重的地区,与美元相比仍有优势。对于美元的后续走势,我们认为应该防范美元短期升值风险和中长期贬值风险。就人民币汇率而言,短期内应防范人民币贬值压力带来的资本外流风险,中长期应关注人民币升值压力下的出口影响。总体而言,美元指数背后的对冲情绪仍支持对冲资产。我们坚持认为,10年期国债到期收益率在2.4% ~ 2.6%之间的判断将保持不变。

文本

美联储推出2.3万亿美元信贷计划

美联储推出2.3万亿美元信贷计划,从公布的计划内容来看,此次信贷计划覆盖面广泛。在美联储上周启动的2.3万亿美元信贷救援计划中,应该说其覆盖面非常广泛。在这些公布的计划中,工资保护计划流动性贷款;(2)主要街道贷款计划;受欢迎的企业贷款计划;(3)扩大中国资产管理公司、中国资产管理公司和TALF的资产购买规模;(4)市流动性工具支持市流动性工具的四个项目,从以下方面提供全面的信贷支持

2.3万亿美元信贷计划是否能够奏效?对于这个问题,我们认为,首先美联储的信贷支持在理论上的规模是很大的,但实际中也需要考虑贷款渠道、小微企业特点的问题。从美联储给出的最大规模来看,这个最大规模确实非常大。关键问题是如何顺利支持贷款给需要资金的企业。渠道和可贷资金都非常重要。在美联储发起的这些项目中,小型和微型企业的贷款渠道可能是最具挑战性的。据CNBC报道,截至周一,工资保障项目贷款计划共贷款380亿美元,约为最高贷款额的10%。就节奏而言,可能不会太快,因为薪资保障项目实际上是在美国时间4月9日扩大的,而且启动时间比那个时间点早。CNBC的报告还提到了小微企业贷款困难的具体问题。

其次是对高收益债的救助,从美联储角度来说,其也需要尽量规避损失,所以其对高收益债也只是局部支持,更多低评级公司难以从这个理论规模最大的信贷支持项目获得资金。市场长期以来一直在期待美因街,因此美联储官员宣布,该项目并未带来太多惊喜,但美联储购买高收益债券的声明在一定程度上超出了市场预期。那么,美联储能购买多少高收益债券?事实上,美联储对这一点有更高的要求。最直接的是评级要求。它购买的资产范围需要B级或Ba3级以上的债券,而且必须在3月22日之前被评为投资级。这实际上反映了美联储很难为所有资产提供信贷支持,美联储也需要避免损失。

另外,在贷款使用上美联储也做出要求,这部分要求合乎情理,预计不会制造更多门槛,但需要关注长期影响。例如,在公共企业贷款计划中,明确要求满足对企业补贴、股票回购、股息等的限制。从短期来看,企业的资本需求更多的是流动性需求,所以短期影响不大。然而,从长远来看,如果这反映了以前的业务运营,从长远来看,它可能会对美国股市产生深远的影响。

一般来说,美联储的信贷支持在理论上非常大,但在实践中也有必要考虑贷款渠道和小微企业的特点。从美联储的角度来看,它也需要尽可能地避免损失,因此它对高收益债券的支持只是部分的,而更多的低评级公司很难从这个理论上最大的信贷支持项目中获得资金。然而,还应该指出,美国政府也在探索更多的财政刺激政策来支持小型和微型企业。从2万亿美元的财政减免到2.3万亿美元的美联储信贷支持(财政部用作企业贷款资本的部分尚未用完,美联储稍后可以进一步扩大信贷支持),整体行动迅速,可能比欧元区等其他海外经济体更快。尽管美元供应将大幅增加,但它也可能从基本面等因素对美元产生影响。

为何美元指数仍旧坚挺

根据年初以来美元走势几经反转,当前整体仍处于较高水平,美元指数正处于受到全球基本面冲击影响的阶段。的发展路径,结合年初以来国内新疫情的出现和爆发以及向国外的蔓延,可以看出随着疫情的发展路径和美联储货币政策的变化,美元指数也形成了不同的趋势阶段。总的来说,我们认为美元自今年初以来的走势可以分为几个阶段:流行病的早期阶段、全球蔓延、零利率的恢复和QE受美联储、流动性紧缩、QE无限制以及经济基本面的影响。目前,美元指数正处于基本面影响阶段,美元指数整体仍处于较高水平。

为什么美元指数仍较为坚挺?从市场的情绪来看,虽然当前美联储已采取多种措施进行大规模的流动性支持,但由于疫情发展具有独立性,因此在海外疫情尚未明显得到控制的背景下,作为避险货币的美元仍有较强的支撑。自新皇冠流行病爆发以来,全球避险情绪持续升温。作为全球最重要的避险货币,美元指数在避险情绪的推动下大幅走强,避险情绪曾引发美元流动性危机。尽管美联储采取了各种措施提供大规模的流动性支持,但美元作为全球主要的避险货币,在海外疫情尚未得到明显控制的背景下,仍然得到了强有力的支持,因为引发此次金融市场动荡的黑天鹅事件是疫情的新爆发,疫情的发展具有独立性,疫情带来的避险情绪并没有被货币政策完全驱散。

在新冠疫情的影响下,疫情对于全球经济基本面的冲击逐渐显现,欧美主要经济体受到影响明显,新兴市场风险显著提升,避险情绪下对于美元的需求仍旧较为旺盛。由于与国内疫情相比,国外疫情发展较晚,在新发疫情的影响下,当前疫情对全球经济基本面的影响逐渐显现。从欧美主要经济体的情况来看,美国、德国、法国等国家的制造业采购经理人指数都有较大幅度的下降,对全球经济的下行压力更大。然而,一些新兴市场国家由于其高额外债和小额外汇储备,大大增加了其在这一流行病下的风险。我们在两份报告《债市启明系列20200407—危机警报尚未解除,经济冲击开始显现》和《债市启明系列20200402—全球金融动荡下的新兴市场风险》中对这些风险进行了深入分析。上周,阿根廷甚至宣布推迟偿还其100亿美元的公共债务。在这种背景下,对冲情绪使得对美元的需求仍然相对强劲。

汇率作为货币之间相对价格的体现,权重货币的走势对于美元指数的影响也较为关键,欧元区同样作为海外疫情的重灾区,对比之下美元仍有优势。汇率作为货币间相对价格的体现,加权货币的走势对美元指数的影响也更为关键。作为美元指数权重最高的货币,欧元的权重比率达到了57.6。从欧元区的疫情和基本表现来看,当前的欧元区也是海外疫情最严重的地区。意大利、西班牙、法国、德国等国的疫情也相对严重,其根本影响也同样严重。因此,相比之下,美元仍有优势。

如何看待未来美元走势

对于后续美元指数的走势,结合次贷危机时期美元指数表现,次贷危机时期美元流动性收紧,美元指数从快速上升到出现拐点经历了约3个月左右的时间。从历史角度看,结合美元指数在次贷危机期间的表现,美元流动性在次贷危机期间收紧,伦敦银行同业拆放利率-OIS利差迅速扩大,美元指数迅速走强。从时间长短来看,美元指数迅速升至拐点,历时约3个月。本轮美元流动性紧缩始于3月初,因此从历史上看,美元指数拐点可能在年中。

从疫情的角度来看,当前海外疫情仍处在上升阶段,随着各国对于新冠疫情的重视程度不断加强,陆续采取更为严格的防疫管控措施,全球疫情的拐点对于美元指数拐点也有重要影响。从全球疫情的角度来看,海外疫情的趋势一方面取决于世界各国对疫情的控制措施,另一方面取决于天气因素以及疫苗和其他药物的研发进展。随着各国对新发疫情更加重视,并相继采取更加严格的防疫控制措施,全球疫情拐点的出现也对美元指数拐点产生了重要影响。

从美联储的货币政策来看,在危机模式下,美联储可能无法避免金融货币化的路径。至于美元指数,我们认为有必要防范其短期升值风险和中长期贬值风险。从人民币汇率压力的角度来看,短期内要防范人民币贬值压力带来的资本外流风险,中长期要关注人民币升值压力下的出口影响。为应对危机,美联储迅速将其基准利率降至零,并推出了一项史无前例的资产购买计划“无限QE”在短期内,无限制的QE和其他政策将刺激美国经济。风险厌恶因素仍将使美元指数保持在高位。从中期和长期来看,美联储对美国股票公司的“大而不倒”救助将使全球金融市场更加脆弱。与此同时,在美国前所未有的货币和财政政策背景下,美联储未来将不可避免地走向财政货币化的道路。财政政策的大规模扩张,加上无限制的QE货币政策,可能会面临中长期贬值的风险。针对人民币汇率的压力,我们认为短期内要防范人民币贬值压力带来的资本外流风险,中长期要关注人民币升值压力下的出口影响。

结论:从美元指数走势来看,美元指数自年初以来经历了跌宕起伏,目前仍处于较高水平。海外疫情及其根本影响是支撑美元指数的重要因素。同时,欧元区也是海外疫情最严重的地区,美元仍有升值空间

利率债

资金面市场回顾

2020年4月13日,银行间质押回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别为1.01、4.08、5.46、7.79、19.66、1.41、1.71、1.74、2.06和1.84%。政府债券的到期收益率参差不齐,一年期、三年期、五年期和十年期的变化分别为2.43个基点、-0.46个基点、-4.33个基点、-2.55个基点至1.26%、1.76%、2.07%和2.57%。上证综指下跌0.49%,至2783.05点,深证综指下跌0.73%,至10223.16点,创业板市场指数下跌1.37%,至1923.08点。

央行宣布,银行系统流动性总量处于合理充足水平,2020年4月13日不会进行反向回购。

流动性动态监测

我们跟踪市场流动性状况,观察2017年以来流动性的“投资与收益”。在增量方面,我们根据中央银行的反向回购、SLF、MLF等公开市场操作和国债定期存款的规模计算总投资额。在减持方面,我们根据2020年4月与2016年12月相比M0累计增加2495.29亿元,外汇累计减少7050.8亿元,金融存款累计增加9549.23亿元,计算出日均流动性总量的减持。我们粗略估计了居民通过提取现金、外汇贬值和税收损失获得的流动性,并考虑了公开市场操作的成熟度。同时,我们监控公开市场操作的到期时间。

可转债

可转债市场回顾

在4月13日的可转换债券市场,平价指数收于85.08点,下跌0.77%,可转换债券指数收于114.39点,下跌0.93%。在233只上市的可转换债券中,16只上涨,216只下跌,除了钢铁侠的可转换债券收盘。其中,尚荣可转换债券(16.11%)、红期可转换债券(13.81%)和联创可转换债券(9.12%)领涨,其中模制可转换债券(11.60%)、泰晶可转换债券(10.97%)和金农可转换债券(6.87%)领涨。231只可转换债券为正股,其中67只上涨,161只下跌,只有豪来克、双环互动交叉和铁血悬浮除外。其中,苏博特(6.86%)、利尔化学(6.32%)和汇丰控股(5.67%)领涨,而同光电缆(10.01%)、贝蒂电气(8.65%)和新天制药(6.50%)领跌。

可转债市场周观点

可转债市场上周先升后降,但与价格波动相比,溢价的大幅下调更值得关注。我们上周五追踪的股票估值已经跌破20%的门槛,尤其是上周下半年。

双重高价格和高估值是我们早先批评可转换债券市场性价比不足的根源。即使可转换债券的估值被正股调整,它仍然扩大,严重影响市场的吸引力。近日升水率的下降更有利于可转换债券市场的价值。从表面上看,小息票投机的减少是对降低溢价的一种激励,但从根本上说,溢价的降低是由于投资者预期的降低。市场冲击越来越明显,可转换债券的估值也相应反映出来。上周五的股票估值回到了20%的区间,我们预计目前的合理区间在15-20%左右。值得注意的是,许多相继上市的新证券的溢价水平低于旧证券,而新证券的流动性更好,实际上更能反映当前市场溢价的真实水平。从新证券来看,估值已经向15-20%的水平中心靠拢,整体市场估值有望回到这个区间,并在未来向中心靠拢。因此,在战略上,我们始终坚持以低价目标为主要方向,在压缩过程中有更多的保护。从另一个角度来看,新的优惠券也更具成本效益。我们建议在新优惠券中寻找一些机会。

回到市场的整体战略,我们继续保持我们以前的观点。目前价格和保险费率双双走高的局面有所缓解。随着最近市场的调整,许多目标价格已经回到120左右。考虑到目前的低无风险利率和更明显的物质债务底部

当我们重申对第二季度的看法时,市场预计会感到惊喜。在方向上,建议目前应以需求方逻辑为主线。消费物价指数的意外下降再次反映了需求疲软。预计未来将推出更强有力的政策来提振需求方。从反周期和更有可能出现意外的角度来看,最近调整的行业值得关注。科技和有色金属是关键方向。我们认为,一些目标已经大幅下降,值得参与。

高弹性投资组合方案主要集中在蔡东至2、长启可转换债券、创维可转换债券、福特可转换债券、乐普可转换债券、农联可转换债券、希望可转换债券、古嘉可转换债券、兄弟可转换债券和康宏可转换债券。

稳定而灵活的组合建议关注顺丰可转换债券、民间可转换债券、盛屯可转换债券、新泉可转换债券、韦伯可转换债券、深南可转换债券、高能可转换债券、沃斯可转换债券、博特可转换债券和李涛可转换债券。

风险因素

市场流动性大幅波动,宏观经济增长不如预期快,无风险利率大幅波动,正股股价波动超过预期。

股票市场

转债市场

来源:金融网站