原标题:江苏银行:年末总资产超过2万亿元,净利润连续四年以两位数增长

江苏银行于2020年4月10日晚发布了2019年度报告。

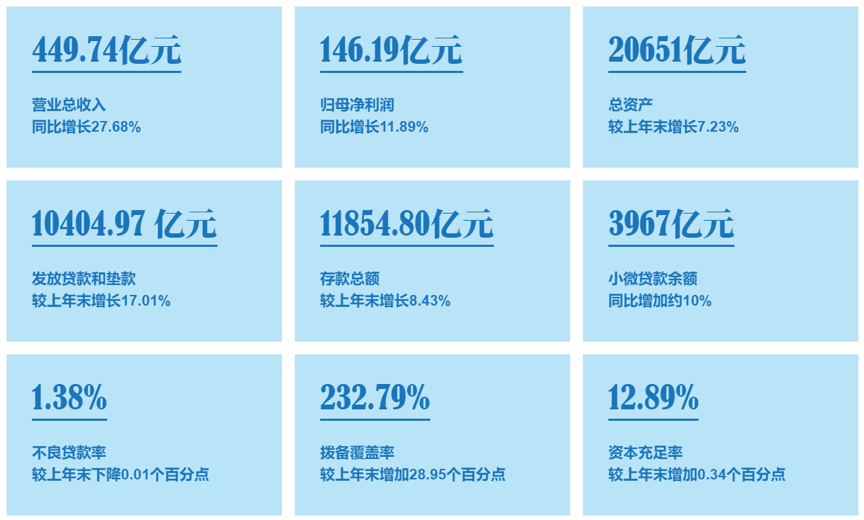

根据财务报告,公司营业收入达到449.74亿元,同比增长27.68%,净利润达到146.19亿元,同比增长11.89%。尽管收入增长创下新高,但净利润连续四年以两位数增长。

根据年报核心数据,江苏银行业绩的增长主要得益于资产规模的增长、收入结构的优化、成本收益比的下降和资产质量的提高。

2019年底,江苏银行年末总资产首次突破2万亿元,存贷款余额突破1万亿元。贷款总额和存款总额在总资产中的比重明显上升;不良贷款率略有下降,拨备覆盖率显著提高。资本充足率比上年末提高0.34个百分点。

2019年,江苏银行的非利息收入几乎翻了一番,占总收入的40%以上。零售银行业务发展迅速,零售存贷款增速超过30%。增加对实体经济的信贷,特别是占制造业总量40%以上的先进制造业。

2020年初新皇冠肺炎疫情爆发后,江苏银行履行社会责任,第一批捐赠1000万元,为霍申山和雷神山医院的施工企业提供专项融资,安排300亿元信贷资金支持企业恢复生产,全面提升网上非接触服务。

非息收入增长98.81%,助推营收增长

近年来,江苏银行盈利能力快速增长,这与银行收入结构的改善密切相关。

据财务报告显示,净利息收入仍是江苏银行收入的重要组成部分,但其在总收入中的份额大幅下降,而非利息收入增长迅速。

2019年,本行实现净利息收入255.37亿元,同比增长0.35%。非利息收入194.38亿元,同比增长98.81%,占总收入的比重从27.76%上升到43.22%。

非利息收入的大幅增长主要来自手续费和佣金的净收入以及净投资收入。报告期内,江苏银行手续费及佣金实现净收入60.23亿元,同比增长15.33%。投资收益约为129.72亿元,同比增长238.36%,主要是由于基金投资收益的增长和新准则实施后计入当期损益的公允价值计量的金融资产持有期收益的影响。

收入结构的改善和增长显著提升了江苏银行2019年的业绩。尽管收入同比增长27.68%,净利润仍保持两位数增长。

资产规模迈入2万亿,结构优化

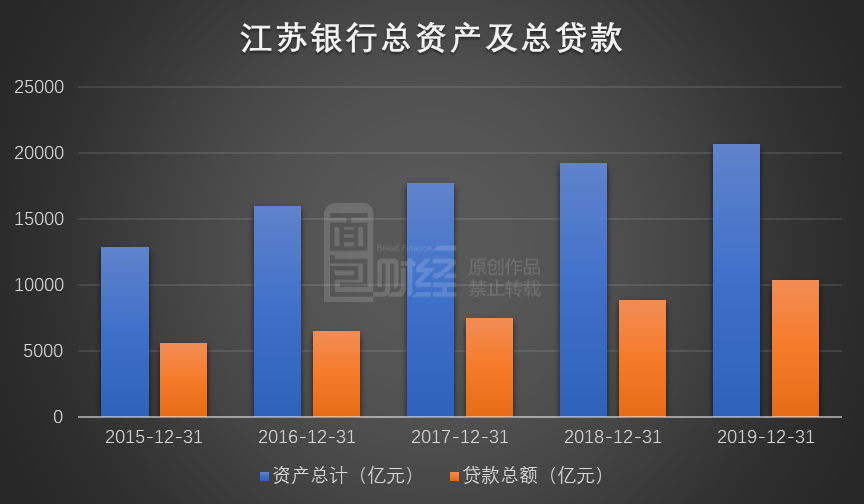

财务结果显示,截至2019年底,江苏银行总资产达到20651亿元,同比增长1392亿元,增幅7.23%。其贷款规模的扩大是其增长的主要原因。

根据财务报告,截至报告期末,江苏银行发放的贷款和垫款总额(不含应计利息)为1044.97亿元,同比增长17.01%。此外,银行存款总额超过1万亿元,达到1185.48亿元,比去年年底增长8.43%。

在资产负债规模不断扩大的同时,江苏银行的资产结构也在不断优化。截至2019年底,贷款总额占总资产的50%以上,比上年增长4.21个百分点,连续3年增长。存款总额占负债总额的比重上升0.77个百分点,达到61.47%。

资产结构的改善也使得江苏银行的成本收益比不断下降。截至2019年底,该行的成本收益比为25.64%,较去年底下降了3.04个百分点。

零售业务快速发展

Financ

目前,零售贷款仍以住宅按揭贷款为主。截至2019年底,共发放贷款1728.50亿元,同比增长35.52%,占零售贷款总额的45.98%。个人消费贷款快速增长,同比增长54.07%,贷款总额达到1627.68亿元。

此外,江苏银行发行信用卡308万张,同比增长85.61%,信用卡透支余额183亿元,同比增长15.23%,信用卡业务不良率1.34%,同比下降0.29%。

在客户方面,江苏银行创新客户服务模式,应用互联网、大数据、人工智能等技术,年初财富客户数量增长16.79%,年初私人银行客户数量增长22.18%,财富和私人客户总数超过4万,移动银行客户总数超过700万。

信贷支持先进制造业、民营与小微企业

虽然零售业务发展迅速,但江苏银行正在增加对公共贷款的投资。

截至2019年底,江苏银行公共贷款总额为5723.86亿元,同比增长7.70%。贷款和更大的行业主要是租赁和商业服务以及制造业。

其中,租赁和商业服务贷款1318.23亿元,同比增长8.43%,占贷款总额的12.67%。制造业贷款1228.77亿元,占贷款总额的11.81%。财务报告显示,江苏银行的制造业贷款主要集中在该省,贷款余额为1089亿元。先进制造业贷款占所有制造业贷款的40%以上。

此外,财务报告显示,江苏银行有小微企业贷款客户41217家,贷款余额3967亿元,其中每户贷款总额在1000万元以下的小微企业贷款余额为658亿元。江苏省小微企业贷款余额连续多年保持第一市场份额。民营企业贷款余额3474亿元,占新增贷款的42.3%。“税务电子金融”网上贷款产品共为31000家小微企业服务,贷款金额544亿元。

拨备覆盖率提升,净稳定资金比例达标

截至2019年底,不良贷款率较去年底下降了0.01个百分点,至1.38%。

财务报告显示,截至2019年底,本行不良贷款总额为143.57亿元,同比增长19.79亿元。通过加强诉讼催收、加强核销、开展债权转让业务,加快处置现有不良贷款。

根据财政部及相关监管部门的政策要求,江苏银行将从2019年1月1日起实施新的金融工具会计准则,并采用“预期信用损失”模型计算量化金融工具的减值准备。截至2019年底,本行贷款减值准备余额约为334.22亿元,同比增长81.90亿元,增幅32.46%。

随着贷款减值准备的提高,江苏银行拨备覆盖率显著提高,风险吸收能力增强。截至2019年底,本行拨备覆盖率为232.79%,较去年底增长28.95个百分点。

与已发布2019年度报告的城市商业银行相比,江苏银行的资产质量相对较好。

此外,2019年3月,银监会发布《商业银行净稳定资金比例信息披露办法》,要求商业银行在财务报告或官方网站上披露最近两个季度的净稳定资本比率信息。江苏银行是第一家遵守监管要求并披露数据的城市公司。

财务结果显示,2019年末江苏银行净稳定资金比率为105.32%,可用稳定资金为1095.182亿元,所需稳定资金为1039.825亿元,符合监管要求。

多渠道补充资本金,资本充足率提升

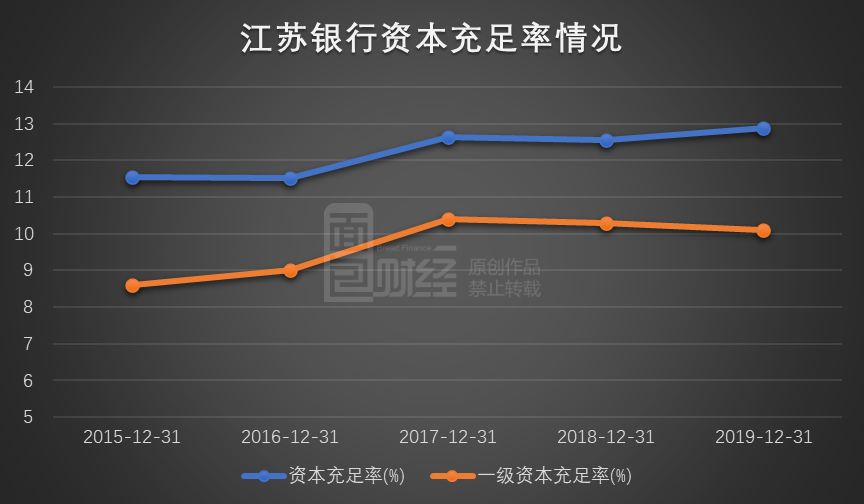

财务结果显示,截至2019年底,江苏银行净资本为1723.27亿元,同比增长13.87%。资本充足率为12.89%,比去年底提高了0.34个百分点。

近年来,江苏银行通过发行永久债券、次级债券和优先股不断补充资本。

2017年12月,江苏银行发行了200亿英镑

2019年9月26日,本行发行10年期固定利率二级资本债券,年利率为4.18%,募集资金全部用于补充二级资本。

最近,2020年4月1日,江苏银行又发行了200亿元可持续债券,以补充其他一级资本。未来,江苏银行的资本充足率将进一步提高。

加码金融科技,手机银行月活用户提升

顺应互联网和大数据的发展趋势,金融技术已经成为商业银行构筑壁垒、提高发展质量的重中之重。

江苏银行年报显示,该行正在努力打造“互联网大数据基因最强的银行”,将“智能”放在战略的首位,注重基础设施平台建设、数据价值创造、客户现场服务和智能营销落地,突出技术应用,实现产品服务、风险防范和内部管理。

江苏银行成立了财务部创新委员会,成立了一系列项目团队,并分配了专属场地,大力推进敏捷转型。2019年金融科技投入将比上年进一步增加,金融科技人才队伍将继续壮大。

金融技术和大数据技术的应用对提高银行业务能力发挥了重要作用。

根据年报披露的数据,江苏银行基于税收数据为小微企业服务的网上贷款产品“税务电子金融”累计发放贷款500多亿元,客户超过3万人。移动银行的月活跃用户数在城市商业银行中排名第一,而直接银行的客户数在行业中排名第一,“电子金融支付”交易量和新的物联网金融增长超过100亿元。

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。