特朗普说俄罗斯和沙特阿拉伯将很快解决石油争端!外国农产品期货全面关闭。

刚才,特朗普在一次演讲中表示,俄罗斯和沙特阿拉伯将很快解决石油争端。昨晚,国际油价在4月1日下跌,原因是美国商业原油库存上周大幅上升,沙特阿拉伯开始大幅增产。美国能源情报署同日发布的数据显示,美国商业原油库存上周为4.692亿桶,比上个月增加1380万桶。

美国3月份的就业数据“加剧了困境”。美国被称为“小型非农业”的ADP就业人数在3月份下降了27,000人,为2010年10月以来的最低水平,但数据并未反映这一流行病对就业的总体影响。

据最新统计,世界新诊断肺炎确诊病例总数超过93万,美国新诊断肺炎确诊病例总数超过21万,成为世界确诊病例最多的国家。截至北京时间6,336,055年4月2日,美国有213,372例新诊断肺炎确诊病例,意大利有110,574例,西班牙有104,118例,德国有77,981例,法国有56,989例,伊朗有47,593例,英国有29,474例,瑞士有17,768例,土耳其有15,679例,比利时有13,964例,比利时有13,614例

钟南山4月1日在接受深圳卫视采访时表示,他相信只要各国采取有力措施,全球疫情就能得到控制。“我认为应该在4月底左右,疫情应该会下降。”

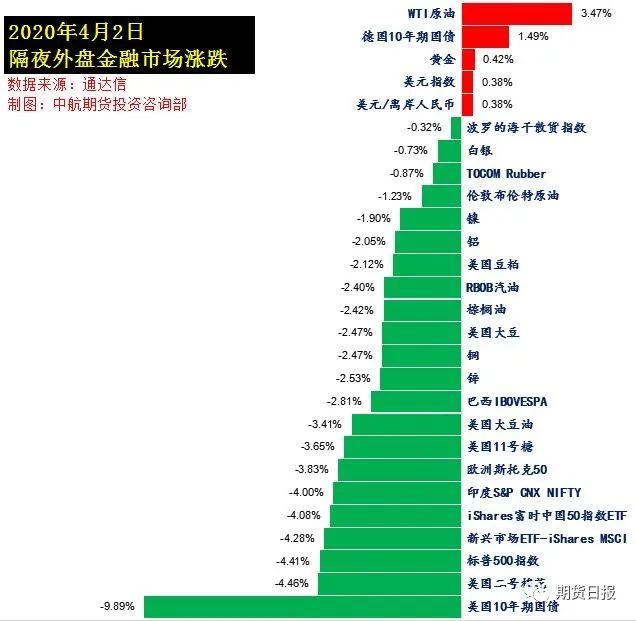

值得注意的是,农产品期货在外部市场全面大幅下跌,许多有色金属品种关闭。截至早盘,美国S&P 500股指下跌4.41%,欧洲斯托克500指数下跌3.74%,美元指数上涨0.53%,WTI原油上涨5.47%,布伦特原油下跌1.39%,仁通下跌2.55%,黄金上涨0.77%,美国大豆下跌2.51%,美国豆粕下跌2.05%,美国豆油下跌3.58%美国恐慌指数VIX上涨6.57%,至57.06点,期权市场对美国股市的未来更加担忧。

EIA原油库存增加1383.3万/桶,远超市场预期

4月1日,国际油价下跌,原因是美国商业原油库存上周大幅上升,沙特阿拉伯开始大幅增产。

截至当日收盘,纽约商品交易所5月份交货的轻质原油价格下跌0.17美元,收于每桶20.31美元,跌幅0.83%。伦敦布伦特原油期货6月交割价格下跌1.61美元,至每桶24.74美元,跌幅6.11%。

美国能源情报署同日发布的数据显示,美国商业原油库存上周为4.692亿桶,比上个月增加1380万桶。截至3月27日的一周,美国原油库存增幅为2016年10月以来的最大单周增幅,汽油需求降至1994年1月以来的最低水平。上周,美国国内原油日产量保持在1300万桶,而美国原油出口量下降69.5万桶,至315.5万桶。

一些分析师表示,世界石油储存空间将在6周内填满,这将迫使前所未有的原油产能关闭。瑞穗证券能源总监也表示,环境影响评估数据已接近几年来的最高水平,但“爆炸性数据”将于下周出现。

值得一提的是,昨晚,克里姆林宫发言人表示,俄罗斯总统普京可能很快安排与沙特阿拉伯进行对话,但普京目前无意与沙特阿拉伯进行对话。此外,俄罗斯能源部表示,需求急剧下降和供应过剩给原油市场带来了长期风险。美国能源部长诺瓦克和美国能源部长周二讨论了当前的石油市场形势,并讨论了合作问题。

美国银行石油和天然气分析师认为,如果俄罗斯和沙特阿拉伯诉诸所有补偿机制,油价可能会跌至每桶20美元以下。“两国也有各种机制来补偿油价下跌。波动有助于沙特阿拉伯,而累进税和自由浮动的货币有助于俄罗斯。”Saudi Aramco目前的总生产成本为每桶8美元,而俄罗斯生产商目前的生产成本为每桶10美元至每桶12美元。俄罗斯有能力在未来几个月内将原油日产量提高约20万至30桶,并在年底前将日产量提高约50万桶。

在能源品种方面,纽约皇家银行资本市场(RBC Capital Markets)能源战略董事总经理迈克尔·特兰(Michael Tran)表示:“这种病毒对原油市场造成了严重损害。这种前所未有的需求破坏速度迫使全球炼油厂减产,预计未来几个月燃料需求将大幅下降。”

金瑞期货能源化学品研究部主任胡瑜表示,海外疫情的拐点难以预测,需求预期大幅下调,原油供应方的故事不再能起到兴奋剂的作用,能源化学品将继续承受压力。此外,尽管油价已迅速降至目前的低水平,而且美国石油公司的钻井平台也一直在下降,但以沙特阿拉伯和俄罗斯为代表的欧佩克产油国不会选择减产和保证价格,不会产生什么影响,而是会继续保持自己的份额,即使仅从供应方来看也是如此,这很难说是好事。近期上海原油期货对国外原油期货的高溢价在一定程度上反映了国内疫情的比较优势。然而,如此高的溢价,加上国内油库的紧储能力和现货市场的过剩,预计将缩小高溢价。

外盘农产品期货全线收跌,美棉跌4.64%,美原糖大跌3.84%

4月1日,芝加哥期货交易所玉米、小麦和大豆期货全线下跌。芝加哥期货交易所玉米市场最活跃的5月合约收于每蒲式耳3.3475美元,较前一交易日下跌6美分,跌幅1.76%。5月小麦合约收于每蒲式耳5.5025美元,较前一交易日下跌18.5美分,跌幅3.25%。大豆5月合约收于每蒲式耳8.6275美元,较前一交易日下跌23.25美分,跌幅2.62%。

市场分析师认为,由于新一轮冠状肺炎疫情的影响,机构投资者已采取抛售行动,导致当日农产品期货价格全线下跌。

洲际交易所的主要农产品期货合约全线下跌,原糖期货下跌3.84%,至每磅10.02美分。棉花期货下跌4.64%,至每磅48.76美分。

国际棉花咨询委员会(ICAC)发布报告称,2019年至2020年,全球棉花产量预计将保持在2590万吨不变,较低维修的消耗端预计将达到2460万吨。新的冠状肺炎疫情对棉花(工业)和纺织工业的最终影响仍不得而知,但该行业和(全球)整体经济确实受到了疫情的影响。

根据美国农业部的最新报告,从2020年3月13日至19日,2019/2020年美国陆地棉的净合同量为62,800吨,比前一周减少19%,比前四周的平均值减少32%。新合同主要来自越南、土耳其、巴基斯坦、中国和印度尼西亚。日本和洪都拉斯取消了合同。在2020/2021年,美国与土耳其、巴基斯坦、中国、墨西哥和泰国签署了17800吨陆地棉的净出口合同。

2019/2020年,美国出口了117,800吨陆地棉,比前一周增加了5%,比前四周的平均值增加了3%。2019/2020年,美国太平洋投资管理公司棉花的净合同量为4150吨,比前一周增加了7%,比前四周的平均值增加了2%。

2019/2020年,美国发运了3946吨太平洋投资管理公司生产的棉花,比前一周增加了11%,比前四周平均水平增加了8%,主要运往印度、巴基斯坦、埃及、土耳其和奥地利。

此外,国内棉花库存也很高。截至2月底,国内棉花商业库存达到497.26万吨,同比增长8.9%,环比下降0.8%。棉花去库存的速度明显减缓。截至3月25日,棉花仓单数量为33,955张,有效预测数量为4,251张,总计38,206张,折扣为152.8万吨标准皮棉

根据国家棉花市场监测系统的数据,2020年3月初,纱线和布料的存折数量较上月略有下降,但仍是2018年以来的最高水平。与过去3年1月至3月的纱线和布料产销相比,目前的纱线和布料产销率最低,分别为84.49%和80.25%。纱线和布料的存折天数是近3年来最多的,分别为28.67天和52.59天。

在海洋出现之前,云帚认为,疫情恶化了整个棉花产业链对棉花的需求。目前,纺织厂的纱线和布料产销率低,库存高。原料端对棉花的需求大大减少,棉花库存清除的速度正在放缓。从技术角度来看,郑棉目前正处于超卖反弹阶段。结合薄弱的基本面分析,郑棉仍在用短见来对待它。

"这一轮原糖下跌将去年9月以来的所有涨幅都推回了谷底。"中粮期货的岳鹏飞告诉《期货日报》记者,目前原糖价格下跌的主要原因如下:首先,疫情的蔓延加剧了全球恐慌,投机资金的外逃直接导致了股市下跌。管理基金的净超额头寸从2月18日的分阶段高点166,823降至3月17日的9,591。3月24日,净超额头寸降至2350英镑。其次,巴西实际货币对美元大幅贬值。春节过后,雷亚尔兑美元汇率从4.25跌至最低5.25,跌幅为23.5%。目前,雷亚尔兑美元汇率仍高于5。第三,原油价格大幅下跌。春节后,美国原油指数从每桶53美元的低点跌至每桶23.66美元,跌幅55.4%,将国际原油价格减半。

岳鹏飞表示,自2020年以来,巴西已数次将成品油价格下调40%。汽油价格的下跌剥夺了巴西无水乙醇的竞争优势。目前,转化为糖的无水乙醇的价格为8.73美分/磅,低于原糖的价格。市场估计,在2020/2021压榨季节,从巴西甘蔗中提取的糖的比例将增加到46%。许多机构估计,巴西在新的压榨季节的产量将超过3000万吨,其中富通公司估计为3310万吨,苏克登公司估计为3300万吨,达格罗公司估计为3250万吨。巴西产量的增加将重新定义全球生产和需求之间的差距。

据了解,目前,中国已进入收获和压榨阶段,预计2019/2020年糖产量为1020万吨,比上一压榨季节的1076万吨减少56万吨。随着收获季节的临近,这个季节的产量将会下降,这是预料之中的事。然而,这一流行病对国内消费产生了不可逆转的影响。国家统计局发布的最新数据显示,从2020年1月至2月,中国七种主要含糖食品的产量同比累计下降,降幅为11%-36.42%。市场估计,该流行病造成的消费损失可能为50-100万吨。“目前,国内消费仍未完全恢复,现货销售疲软,国内现货市场的压力可能会有所回落。”岳鹏飞说道。

“此外,2009年的合同也面临进口压力。随着世界原糖价格的急剧下降,国内进口成本下降,进口利润扩大。根据85%的配额外关税计算,巴西和泰国进口糖的完税价格分别为4714元/吨和5219元/吨,均低于国内现货价格。此外,进口关税在5月22日之后是否会调整还不确定。如果配额外的进口关税恢复到50%,进口成本将进一步降低。”岳鹏飞认为,面对国际形势的动荡和国内现货销售的低迷,郑糖市仍面临下行压力。

工业品价格全面塌陷,伦铝创四年新低

随着市场对新一轮肺炎疫情对全球经济影响的担忧和工厂大规模关闭的持续加剧,以及美元指数的走强,伦敦金属交易所的基本金属价格在4月1日全线走低,铝价格跌至四年来的低点

据《商报》数据,截至3月31日,国内铝锭市场平均价格为11500元/吨,较年初(1月1日)下降14553.33元/吨,第一季度下降20.98%。其中,3月份市场平均价格为1686.67元/吨,环比下降12.79%。

宝成期货的程表示,目前铜市场仍面临海外经济关闭带来的第三轮冲击。目前,纺织行业已经出现大规模取消外贸出口订单的情况,这也将影响到机电产品、汽车、家电等未来的电子电器行业。虽然目前国内企业复工复产的几率很高,但相关企业仍需进行风险管理,尤其是铜企业的存货减值风险。在当前流动性紧张的环境下,传统的期货套期保值模式面临挑战。企业可以利用上海期货交易所的铜期权建立一些套期保值头寸,从而缓解期货保证金的压力。

需求下滑、库存高企,黑色系面临补跌

4月1日,国内期货市场的大多数品种都关闭了。其中,黑色品种领跌,焦炭下跌近5%,锰和硅下跌逾3%,热辊下跌逾2%。能源化工产品大多下跌,甲醇和玻璃下跌超过2%,橡胶下跌超过1%,而液化石油气上涨超过4%。大多数基本金属下跌,而上海铅和上海铝下跌超过1%。贵金属全部下跌,上海黄金下跌超过1%;大多数农产品下跌,菜籽粕下跌近5%,豆粕下跌逾4%,豆粕下跌逾2%。

昨日,黑色股普遍下跌,焦炭下跌近5%,锰和硅下跌逾3%,线程和铁矿石下跌逾2%。其中,焦炭和螺纹钢的主要合同净流入为5.54亿元人民币和4.28亿元人民币,螺纹钢和铁矿石的每日新增头寸分别为11万和17万个。

就钢铁产品而言,曾宁的中信期货(CITIC Futures)黑色团队认为,第二季度存在分阶段的需求高峰。基础设施的恢复是一个高概率事件,需求方在第二季度对价格有短期支持。然而,从全年来看,疫情的影响将加速房地产销售的下滑。在国内经济转型的背景下,政策方面并没有通过大幅放松房地产调控来刺激经济。其他行业的机械和出口也面临巨大的下行压力。基础设施建设难以支撑,疫情将导致需求全面下降。除了需求下降的风险,今年还将面临来自报废端的双重压力。2020年,钢铁供需趋于宽松,废钢价格面临下行压力。

中信期货泽宁黑色团队表示,在过去几年里,在房地产韧性和紧张的废钢供应的共同支持下,钢铁价格一直保持在高水平的强劲趋势。今年,这两个支撑因素都面临一个转折点,长期钢材价格的转折点正在逐步逼近。如果第二季度在分阶段加急和终端补货的支持下出现反弹,这将是每一个高点的卖空机会。

据中钢协统计,2020年3月前10天,钢铁企业钢材库存重点统计为2148.7万吨,较前10天增加92.39万吨,增幅为4.51%。比年初增加1187.62万吨,增长124.59%。

卓创铁矿石分析师明静表示,第二和第三季度矿业价格下跌的风险更大。首先,尽管巴西的出货量仍处于较低水平,但澳大利亚的出货量已反弹至较高水平,预计澳大利亚的出货量将在第二季度激增。其次,海外疫情导致欧洲、日本和韩国更多钢铁企业停产,而汽车行业减产也导致终端需求大幅下降,从而对铁矿石需求产生更大影响。据估计,海外国家很难在第二季度完全控制疫情,对铁矿石需求的影响可能会持续到第三季度末。第三,海外铁矿石需求在第二和第三季度可能会下降。S

宝成期货金融研究所所长程表示,黑色商品价格相对强劲,主要是因为国内基础设施建设的预期支持,但黑色商品价格的回落需要一个弥补过程。由于对汽车零部件、家用电器和其他材料的出口限制刚刚开始,一些滞后影响尚未出现。

大型期货公司高晶星认为,在供需双方双双上涨的背景下,很难判断未来钢材价格的走向。“早期现货市场的实际需求疲软以及螺纹钢和废钢之间的低价差抑制了短流程钢厂的供应,而有限的供应支撑了价格。随着市场成交量的回升,长流程钢厂和短流程钢厂的供应能力都在增加,当供求双方都在增加时,判断绝对价格的方向并不容易。”高景星表示,虽然现在已经到了库存的拐点,但在当前节点,库存下降只是价格上涨的一个必要和不充分的条件,而库存消化速度所反映的供需平衡更为关键。但可以确定的是,在当前日库存面前,价格上涨的弹性受到抑制,当前库存的剔除率与往年基本持平,价格暂时缺乏突破上行的动力。