ETF泡沫破裂,它真的是美国股市暴跌的“罪魁祸首”吗?

最近的全球衰退让人们想起了电影《大空头》。

电影中男主人的原型传奇基金经理迈克尔·伯利(Michael Burry)坚持在2008年金融危机的悲剧中凭自己的判断行事,押注次级抵押贷款违约,最终为投资者赚取了7.5亿美元,规模达6亿美元。

逆势赚钱!

但我想起他的原因不是因为我想知道他是否又在赚钱,而是因为他的预测。

他表示,ETF将是下一个崩溃的。

2019年9月,迈克尔·伯利在接受彭博采访时提到了他对被动指数投资的担忧。他认为,指数基金在市场上的大规模流入类似于2008年次贷危机前CDO基金的流入:人们使用趋势跟踪等系统性策略,通过指数基金间接持有股票,这使得投资者不需要在股票层面进行研究,投资的价值发现功能丧失,就像持有CDO不需要对基础债务资产进行研究一样。随着指数基金的扩张,许多低流动性股票被大量指数基金持有。如果市场下跌,并有系统的基金赎回,集中赎回将加剧市场下跌。

并警告说:“像大多数泡沫一样,泡沫持续的时间越长,崩溃就越严重。”

基于类似的理由,许多投资者认为,在本轮美国股市下跌中,ETF负有不可推卸的责任。

也许有些学生还不太了解ETF。

交易所交易基金(ETF)是一种开放式基金,其可变基金份额在交易所上市交易。

ETF结合了封闭式基金和开放式基金的运作特点,投资者既可以向基金管理公司申购或赎回基金份额,又可以像封闭式基金一样在二级市场上按市场价格买卖ETF份额,不过申购必须以一篮子股票(或有少量现金)换取基金份额,赎回必须以基金份额换回一揽子股票(或有少量现金)。

根据投资方式的不同,ETF可以分为指数型基金和积极管理型基金。目前国内外推出的ETF大多都是指数基金。

ETF指数基金代表一篮子股票的所有权。它指的是像股票一样在证券交易所交易的指数基金。其交易价格和基金份额净值与被跟踪的指数基本一致。因此,投资者买入和卖出一只ETF就相当于买入和卖出它所追踪的指数,并且可以获得与指数基本相同的收益。

我们可以近似的把ETF看成一个专门做投资的公司,标的是一篮子股票,而我们在投资ETF“这个公司”。随着标的的涨跌,产生盈亏波动。当我们投资单一股票的时候,我们经常忧虑很难计算清楚一个公司的价值。但是ETF每天会公布净值,让你知道现在“这个公司”目前到底值多少钱。

目前,世界上发展时间最长、规模最大、机制最成熟的ETF市场是美国。截至2018年底,美国ETF市场共有1988只基金,总资产净值为3.37万亿美元,占全球ETF净资产值的71%。

2019年是中国ETF市场爆发的一年。在增量产品方面,90个新的ETF90成立,同比增长240%。254份新申报,同比增长450%;年末规模为5981亿元,同比增长59%,其中70%是由于新产品的流失。

被动指数基金ETF很受欢迎,因为许多主动基金表现不佳,可能无法战胜市场,但收取更高的基金管理费。

先锋研究(Harbon,2016)发现,无论选择过去1年、3年、5年、10年还是15年作为评估期,美国最活跃的国内股票基金、活跃的外国股票基金和活跃的固定收益基金都无法战胜市场,超额收益中值一般为负。

如今,ETF的规模已经飙升,成为一股不可忽视的力量。因此,许多人想知道迈克尔·伯瑞的预测是否实现了,以及最近美国股市的暴跌是否是由ETF恐慌性抛售引起的连锁反应。

一、ETF喊冤

ETF本质上是一只追踪特定指数的开放式基金。它具有交易方便、跟踪严密、流动性好的特点。其购买主要是通过直接接受库存实物购买。ETF基金本身不会主动购买大量股票。

因此,ETF相当于将一篮子股票打包成一只“大股票”在市场上交易。与CDO不同的是,投资者无法确定交易所和信用增级后标的资产的具体情况。随着泡沫破裂和信贷中介自身陷入危机,风险连锁反应不断扩大,最终崩溃。

ETF的底层资产透明,每天公布组合,也不存在信用提升的问题;也不同于分级基金,分级基金不断增加杠杆,加速市场的上行,从而推高资产价格泡沫。ETF并没有为投资者提供资金杠杆,,因此,交易ETF的投资者和交易一篮子股票的投资者之间基本上没有区别,但是交易的便利性和效率得到了提高。

一方面,ETF解决了投资者对信托关系下不透明投资组合的批评。另一方面,随着市场效率的提高,活跃基金越来越难以战胜市场。资金从活跃地区转移到被动地区只能说是投资者的理性选择。

ETF已经存在了近30年,经历了几次金融危机。在过去的危机中,ETF没有给市场带来负面影响。相反,危机过后,交易所交易基金解决了增加市场透明度的问题。在一些国家和地区,ETF也成为政府资金维持市场稳定的工具。例如,最近日本银行不断介入,直接购买交易所交易基金。

ETF和股票一样,也依附于整个市场。经济趋势、公司利润、投资者情绪和各种因素都可能导致市场的变化,ETF价格也随着市场而变化。ETF价格的变化最终反映了其跟踪的目标指数的价格变化。因此,我们可以看到,当市场波动上升时,ETF的波动也会上升,这使得一些人错误地认为ETF造成了市场波动,扭曲了市场价格。我们应该知道,即使没有ETF,市场波动和危机也是存在的。简而言之,ETF的价格波动只是反映市场波动的特征,而不是驱动市场波动的始因。

另外,尽管ETF规模成长迅速,但相对于整个市场的规模而言占比仍然较低。在美国,ETF和指数基金持有的股票资产约占整个股票市值的10%,而国内的比例更低,只有1%左右,这很难在整个市场中发挥决定性作用。交易所交易基金的日成交量最多不超过5%。这样的比例很难成为ETF影响市场波动的证据。

相对于整个资产管理市场而言,ETF的市场的影响力远不如主动管理基金,ETF投资分散,集中度较低,对个股影响有限。

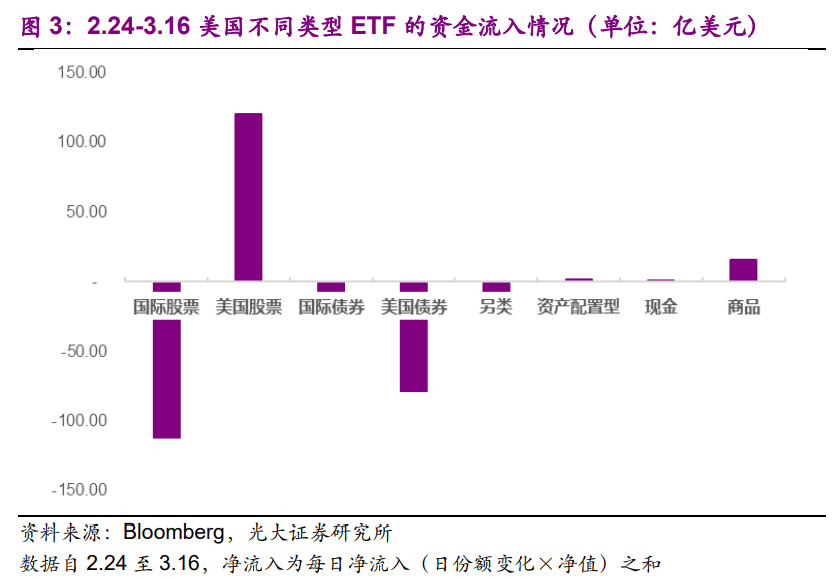

最后从实际数据来看,根据光大金工统计,在美股开始暴跌的这段时间,美国股票型ETF实际有100亿美元以上的流入。

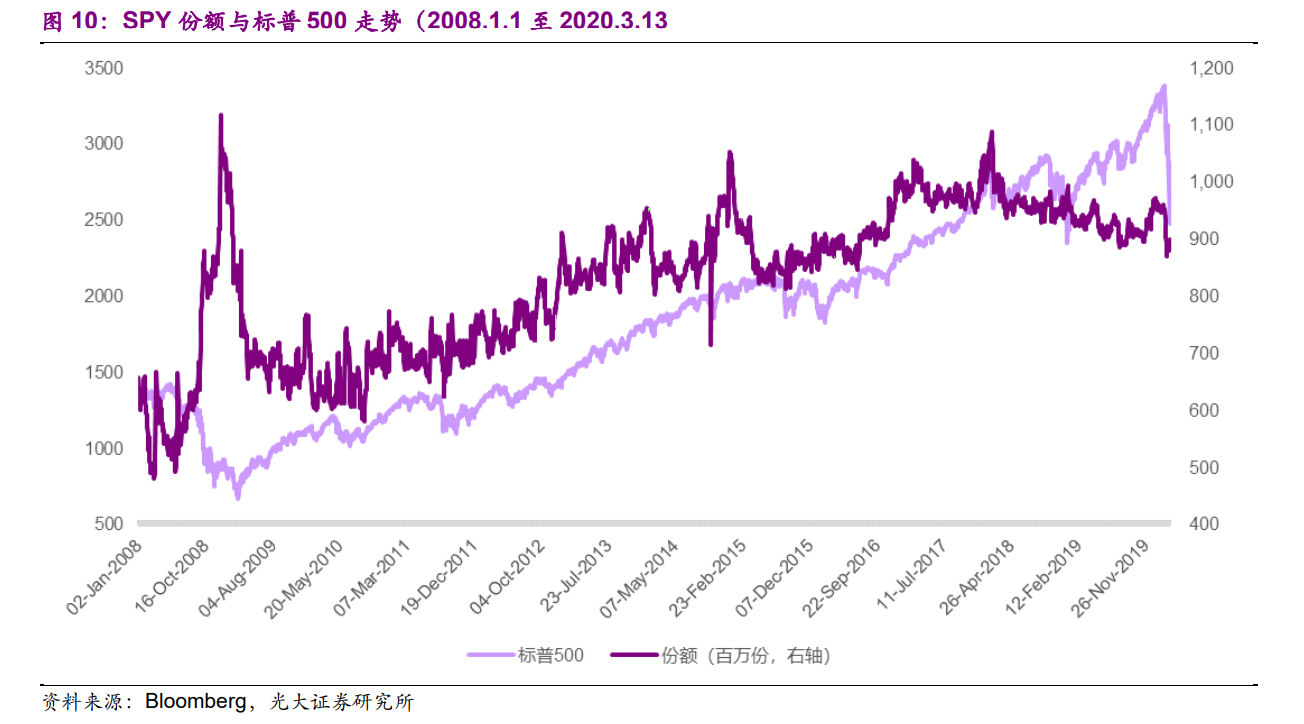

此外,尽管美国最大的S&P 500 ETF SPY在2月24日至2月28日的一周内连续几天出现逾1,000万笔资金流出,但SPY自3月9日以来仍继续出现资金流入,3月9日是本轮下跌最严重的阶段,当时出现了第一次大幅下跌。间谍的份额持续增长,3月16日的日资本流入为75亿美元。

此外,根据光大银行的计算和比较,发现短期内SPY的赎回行为与指数没有明显的正相关关系。从月度频率来看,前期赎回往往是后期大量申购,指数也稳步上升。

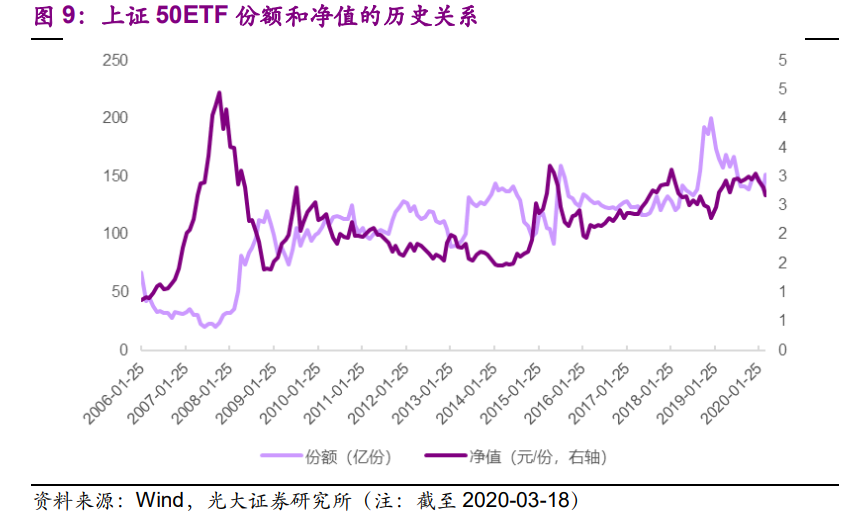

沪市50ETF的反向关系在a股中更为明显。

最近,ETF基金的干预路径以“下跌时买入更多”为特征例如,3月5日,上证综指反弹近2%,收于3071点的高点,ETF基金净流出19.33亿元。在3月13日至17日的三个交易日中,随着上证综指下跌2900点并逐渐下跌,ETF的净流入分别为77.92亿元、75.85亿元和100.73亿元。三个交易日累计净流入254.5亿元,为3月份以来最高。

反而在高跌幅时出现了明显的负相关,说明ETF更多时候作为“抄底”的优质工具被使用;

熟悉巴菲特的人都知道,巴菲特和芒格非常厌恶风险,甚至嘲笑许多可能扰乱和危及市场稳定的金融工具,不管他们赚了多少钱。

所以综合看来,目前不仅无法证明ETF在暴跌中被称为“泡沫破裂”“暴跌元凶”的罪名,相反,更多的是作为抄底甚至是稳定市场的优质工具。

我相信他所看到的不仅仅是许多主动基金跑不过被动交易所买卖基金,还有这个工具透明、方便和安全的基础结构。

但巴菲特曾经多次推荐ETF,就差成为代言人了。

在这里,我还建议,如果你对股票了解不够,尤其是普通散户投资者,你可以选择ETF。

更不用说低成本、方便交易和分散风险的优势,对投资者来说,ETF还有另一个优势,那就是它可以作为一种战略配置。

例如,如果你对中国的发展感到乐观,你可以配置沪深300指数ETF。如果你喜欢创业板,有创业板ETF和创业板50;如果你喜欢某个行业或部门,也有银行ETF、消费者ETF、医药ETF、半导体50、5GTEF等。甚至认为港股和h股太便宜了。

你不需要一个一个地研究股票,这既费时又费事,而且你害怕错误的选择。它不仅省去了选股的麻烦,还避免了错过的遗憾。如果有好的半导体政策,直接购买半导体50ETF要比研究难以理解的半导体行业更方便。如果对银行有利,就没有必要分析哪些银行股票是好的,哪些是便宜的。直接购买ETF更容易。

业内人士都知道投资有多难,维持超额回报有多难。你需要比市场更深入地研究,才能比市场赚得更多。

然而,随着市场变得更加有效,赚取额外收入变得更加困难,更多的钱被用于增长、发展和其他趋势。

这时,交易所交易基金的战略地位被暴露了。