原标题:郭进证券报:1月份价格数据:CPI超过预期上涨疫情影响未出现

来源:郭进证券报

基本结论

数据:1月份CPI同比5.4%(原值4.5%),环比1.4%(原值0%);

1月份的生产者价格指数同比为0.1%(原值-0.5%),环比为0%(原值-0%)。

1月CPI当月同比涨至5.4%,主要原因在于春节因素影响蔬菜、猪肉等食品价格上涨较多。年1月消费者物价指数同比上涨5.4%,环比上涨1.4%,其中蔬菜和猪肉价格上涨是主要因素,而消费者物价指数食品同比上涨20.6%。此外,非食物消费物价指数(1.6%)和核心消费物价指数(1.5%)显示稳定和适度的增长。从环比来看,蔬菜(15.3%)、猪肉(8.5%)、水产品(4.5%)、鸡蛋(3.2%)和水果(5.5%)的价格大幅上涨。在非食品类商品中,服装价格下跌0.5%,医疗保健价格上涨0.6%,教育和娱乐价格上涨1.4%,交通燃料价格上涨2.7%。

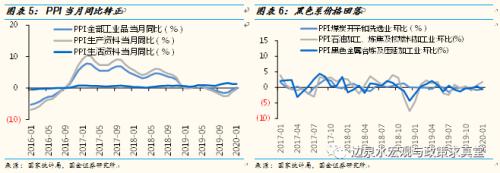

1月PPI当月同比转正,环比依旧为0%,主要原因在于去年基数偏低。从环比来看,煤炭开采和洗选业的跌幅(-0.6%)收窄,石油、煤炭等燃料加工业(1.8%)继续上涨,化工原料和化工产品制造业价格(-0.4%)下降,非金属矿产品业(-0.1%)转负,黑色金属冶炼和压延加工业(-0.6%)转负,有色金属冶炼和压延加工业(0.6%)转正。

展望2020年2月,疫情影响开始显现,CPI当月同比可能回落,PPI当月同比再度转负。截至2月10日,由于2月份部分食品价格的高频数据未公开,估计结果可能存在偏差。总的来说,疫情抑制了食品的供求。2月份农产品批发价格上涨,但去年的基数相对较高,2月份消费者价格指数可能会下降。从生产者价格指数的下跌来看,原油、钢铁和有色金属都下跌了,只有煤炭除外,煤炭在同一个月可能会再次下跌。

CPI超预期上行,疫情影响尚未显现。未来看,我们认为物价水平先降后升,呈倒“V”型。原因:第一,重报非典(2003年2月10日),消费物价指数和生产者价格指数一般先下降后上升。因此,尽管疫情导致供需同时收缩,但对需求的影响可能大于对供应的影响。第二,在此阶段,高压电网管理已导致人口流动性显著下降。对需求形成的短期抑制作用可能比非典时期更大(前一份报告指出,第一季度的实际经济增长可能下降1个百分点),因此Q1的物价水平总体上有所下降。第三,疫情的影响在第二季度开始消退,届时国内生产和需求也将恢复正常水平。在反周期政策的影响下,中国经济可能会快速反弹,海外经济在第二季度企稳反弹,这将推动整体物价水平上升。价格和需求的下降也将缓解货币政策的约束。这一反周期政策的重点将放在货币政策上,更多的注意力将放在货币政策的“量化”宽松上(公开市场操作,如向下调整、多边基金、OMO等)。)。

货币政策方面,爆发失控、政府反应不当、行业影响过大。

风险提示:

1。该流行病的传播速度和范围远远超出预期,对经济和社会活动造成重大影响;

2。政府应对措施和方法不当导致恐慌情绪和预期混乱;

3。一些行业受到的负面影响远远超过预期。

来源:金融网站