原标题:基于预期收益的风险均等模型的构建与改进

Introduction

1。作为“西学东渐——海外文献推荐”系列的第60篇报告,本文推荐了蒂埃里·龙卡利(Thierry Ronccalli)2014年工作文件《Introducing expected returns into risk parity portfolios: A new framework for asset allocation》。

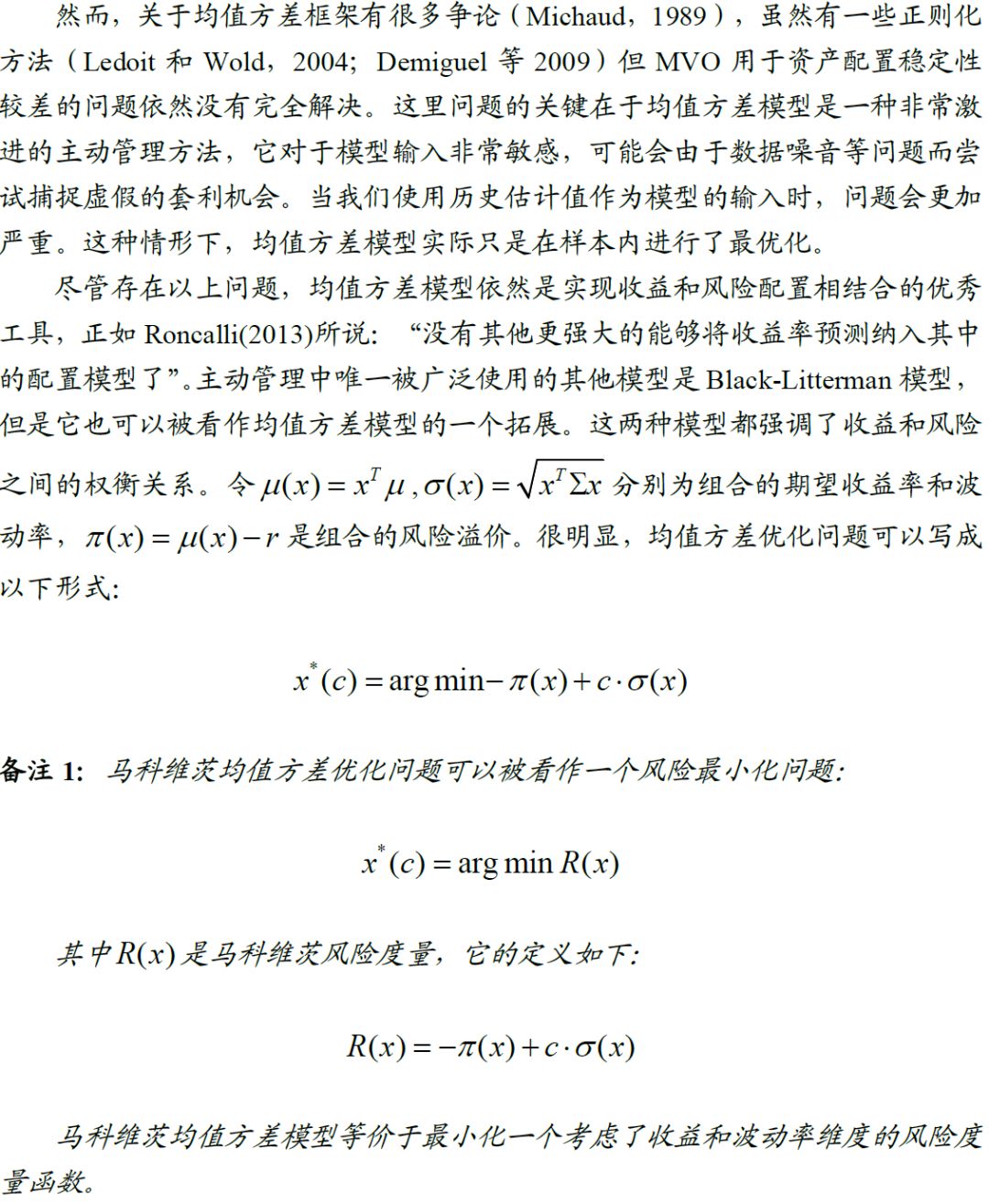

2。经典的均值方差模型从收益和风险两个维度优化投资组合,标志着现代投资组合管理理论的诞生。然而,它对输入参数很敏感,这限制了它在实际中的应用。基于波动性的风险预算和风险均等模型近年来受到广泛关注。该模型不需要估计资产回报,分配结果更加稳健。然而,传统的风险预算模型使用波动性作为投资组合风险的度量,忽略了资产的方向性风险,这使得投资组合经理很难根据自己的投资观点调整投资组合权重。

3。本文将预期收益引入投资组合风险度量,建立了广义风险度量的概念,并在此基础上定义了广义风险预算投资组合。当模型参数满足一定条件时,广义风险预算组合存在且唯一。通过定义仿真组合,发现广义风险预算模型对输入参数具有较高的鲁棒性,明显优于传统的均值方差模型。

1、引言

在过去的40年里,现代投资组合管理理论并没有发生很大的变化,但是近年来风险预算方法的发展进一步加深了我们对风险和资产管理之间关系的理解。2008年全球金融危机后,风险均等逐渐成为一种流行的投资管理方法。养老金和其他机构投资者经常使用这种方法来构建长期投资策略和开发smartbeta投资组合(Roncalli,2013)。

在风险预算投资组合中,每项资产的先前风险贡献等于其给定的风险预算。我们通常使用波动性作为风险度量。这样做的优点是,当资产数量很大时,仍然很容易计算和优化。然而,波动性作为一种风险度量也有一些问题,例如,它假设资产回报服从正态分布。虽然在非正常假设下也有一些风险预算方法,但我们认为这些新方法不能显著提高模型性能,并且当资产数量较大时,这些方法存在计算困难。

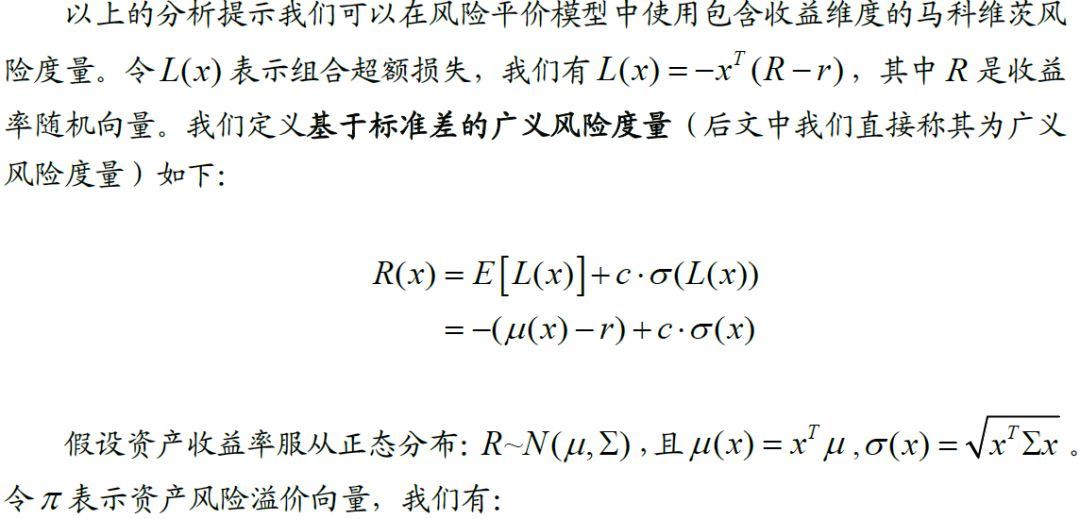

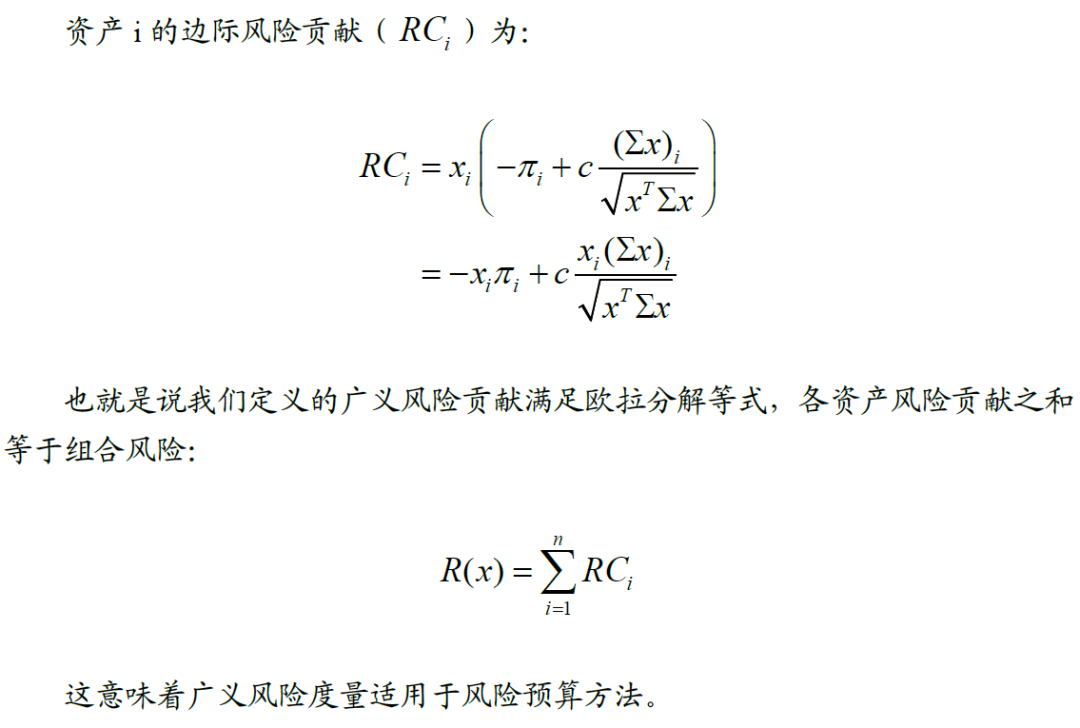

另一种风险预算方法的改进方向是将资产的预期回报率引入模型。作为一种资产配置模型,经典的风险预算方法与均值方差模型有很大不同。它不需要考虑资产的预期回报率,这是这种方法的一个重要优点。对于等风险贡献(ERC)投资组合或风险平价投资组合,投资组合中的所有类型的资产都有相同的风险预算(美拉德等人,2010)。当投资者没有清晰的市场观点时,他们可以将风险平价投资组合视为被动或中性投资组合。另一方面,纯风险平价方法也受到了很多批评。一些使用风险均等法的积极管理者认为,在投资过程中应该考虑资产的预期回报率。他们首先使用风险平价法(risk parity method)获得资产基准权重,然后使用布莱克-莱特曼模型或最小化跟踪误差的方法来调整权重。有些人直接将每项资产的风险预算与其预期回报率联系起来,从而将回报率视角纳入风险预算模型。通过定义基于标准差的广义风险度量,提出了一种在风险预算框架下引入资产预期收益率的新方法。

将资产的预期收益率引入风险均等投资组合对于战略性资产配置具有重要意义。战略资产配置是长期投资战略的核心。它通常考虑如何在10-30年的长时间内分配股票、债券和替代资产。基于波动性的经典风险平价投资组合是一种优秀的多元化战略投资组合,在使用基于标准差的广义风险度量后,可以将每项资产的风险溢价信息引入到风险平价投资组合中。基于广义风险度量的风险平价方法也适用于战术资产配置,可以用来替代经典的布莱克-莱特曼模型。活跃的经理可以很容易地将市场观点整合到

在本文第二部分,我们先介绍如何把均值方差模型的优化目标函数理解为一种风险度量。然后定义风险贡献以及它与收益贡献和波动率贡献的关系。在本文第三部分,我们具体介绍基于广义风险度量的风险预算模型的特性,并说明它相比基于波动率的风险预算模型的复杂性以及约束条件下最优组合解的存在性和唯一性。在本文第四部分,我们给出一些使用风险预算方法进行战略和战术配置的案例。第五部分给出本文结论

2、风险预算研究框架

2.1

将收益和风险配置结合

2.2

理解马科维茨风险度量

2.3

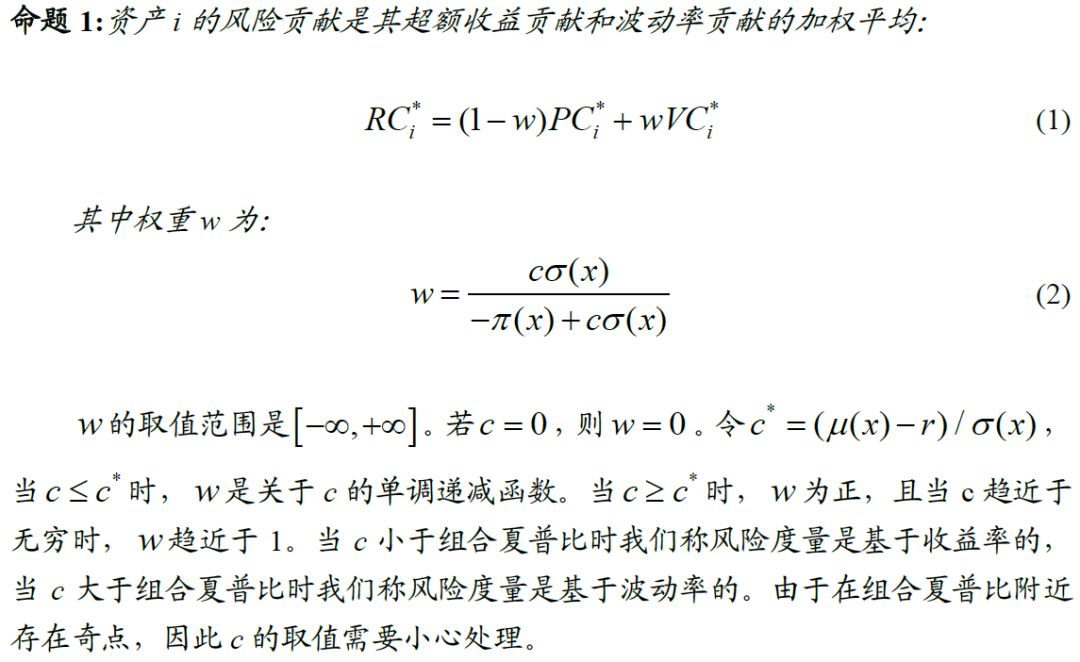

风险贡献、收益贡献和波动率贡献间的关系

3、风险预算组合

[3]查维斯·戴博,许建中,李富和肖克宁(2012),计算风险均等投资组合权重的有效算法,《中国日报》投资杂志《》第21(3)条,第150-163页

[4]德米格尔五世,加拉皮,诺加莱斯和乌普勒尔(2009年),投资组合优化的广义方法:通过约束投资组合规范提高绩效,管理科学,55(5),第798-812页

风险预算组合的存在性和唯一性

[8]莱多伊特 奥和沃尔夫 米(2004年),亲爱的,我缩小了样本协方差矩阵,《中国日报》投资组合管理杂志《刑法》,第30(4)条,第110-119页

3.1.1、cSR+的情形

[10]马克维茨(1952年),投资组合选择,金融杂志,7(1),第77-91页

[11]马特里尼、米尔豪五世和塔雷利一家(2014),走向条件风险均等——在不断变化的经济环境中改进风险预算技术,EDHEC工作文件,4月

[12]米绍德中华民国(1989)《中华人民共和国会报》马科维茨优化之谜:是'优化'的最优?《金融分析师杂志《》第45(1)条,第31-42页

3.1.2、c≤SR+的情形

[15]曾平(2001),《中国日报》不可微极小化的块坐标下降法的收敛性《》最优化理论与应用杂志《》第109(3)条,第475-494页

风险提示以下内容以下内容:文献中的结果均由相应作者通过历史数据统计、建模和测算完成,在政策、市场环境发生变化时模型存在失效的风险

比较WB和RB组合

比较MVO和RB组合

证券研究报告:《西学东渐--海外文献推荐系列之六十》。

对外发布时间:2020年年年1月22日

报告发布机构以下内容以下内容:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

用数值方法计算RB组合

分析师以下内容以下内容:徐寅

SAC执业证书编号:S0190514070004

4、资产配置应用

电子邮件: xuyinsh

防守型主动管理模型

研究助理以下内容以下内容:宫民

SAC执业证书编号:S0190119020038

电话:13917752653

战略资产配置

xyzq.com.cn

战术资产配置

5、结论

6、附录

风险平价组合的最优性

案例3的详细结果

-

更多量化最新信息和研究成果,请关注我们的微信公众平台(微信号:XYZQ-QUANT)!