原标题:1月7日GDT第251次招标结果:市场喜欢大鹏,风险依然存在。

在1月7日第251次拍卖的拍卖前分析中,我们对全脂奶粉、脱脂奶粉和黄油的趋势预测进行了投票,共有169人投票。

【投票结果】

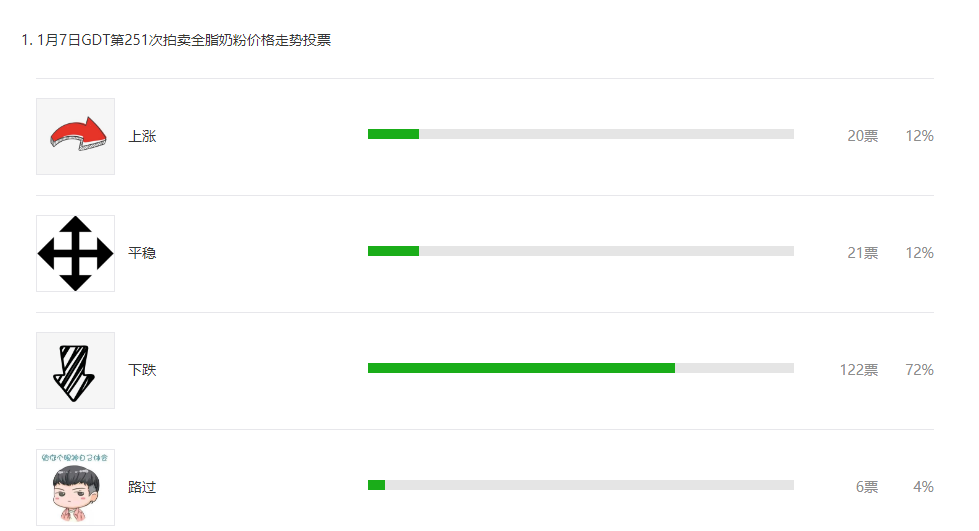

全脂奶粉: 12%的选票预计会上升,12%预计会稳定,72%预计会下降;

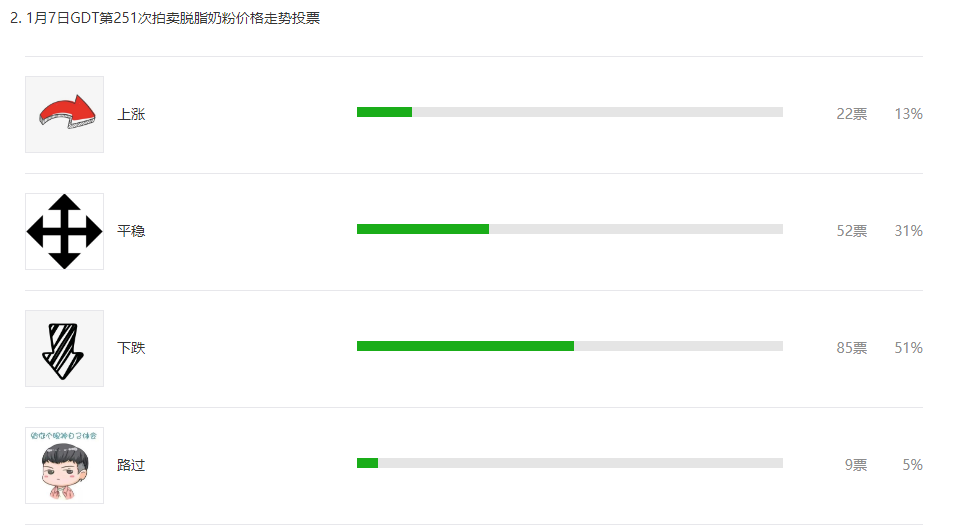

脱脂奶粉: 13%的选票预计会上升,31%预计会稳定,51%预计会下降;

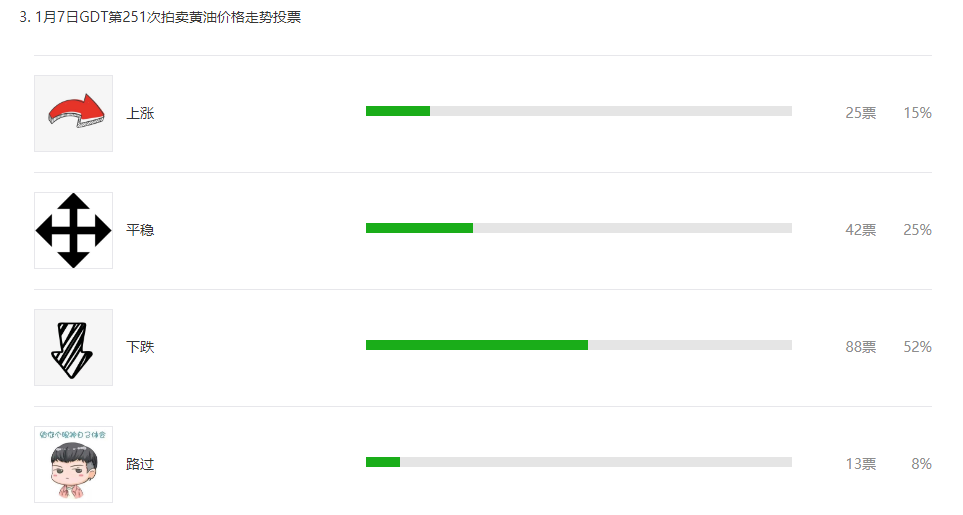

黄油:预计15%的选票会上升,25%会下降,52%会下降。

1

拍卖综述

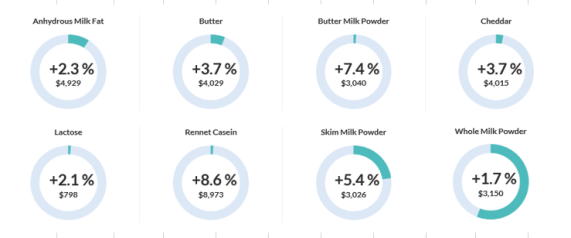

2019年2月-2020年6月。与去年同期相比,生产者数量逐月下降。增长主要来自奶粉和奶油。几乎所有的主要品种都上涨了,脱脂奶粉和酪蛋白尤其令人不快。本次拍卖总体上涨2.8%,均价3371美元;成交33050吨,成交下跌7.6%;参与户数188户,成交人气微降;

普涨之下,满盘皆红。

2

各品种平均涨跌幅:

1月7日招标结果:2月20日至6月20日的出货量

大洋洲全面上升。

3

主要品种拍卖结果

由于脱脂奶粉的强劲上涨趋势,市场现货价格明显被低估,预计还有一定的上调空间。

4

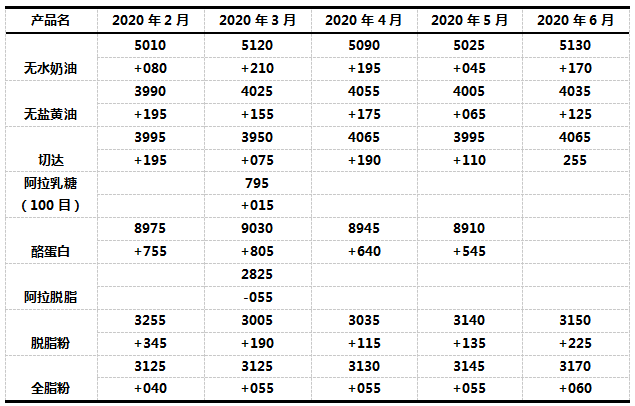

未来主要品种的到货成本与现货成本比较(汇率7.05)

主要品种盘后点评由于交货量的不断增加,未来的供应过剩情况是非常确定的。即使在连续下跌后出现反弹,也不值得追逐更高的、2月至3月或更好的进入机会。

1. 无水奶油:大品牌源源不断,关税优惠产品即将推出,现货市场承接乏力,现货经营更合适。

2. 黄 油:供应萎缩,需求稳定,继续看好。

3. 切达奶酪:保持虚弱,不适合进入竞技场。

4. 阿拉乳糖:全球供应紧张,导致整体价格高企。然而,如果价格继续飙升,将会出现间歇性回调。不同时购买更合适。

5. 酪蛋白:历史上少有全脂奶粉价格基本相同的情况。考虑到新西兰后期供应紧张,大的价格修正可能不大,但价格与全脂奶粉基本相同的情况也使得经营空间变小。因此,建议使用点奶粉。

6. 脱脂奶粉:作为对前一轮价格的修正,价格在中国购买的推动下反弹。但是,鉴于大量商品即将投放市场,而且存在一定的价格差异,没有市场基础来快速提价,现货市场将有更好的交易机会。

5

7. 全脂奶粉:

脱脂奶粉最近在欧洲和美国疲软,而新西兰的整体供应预计将收紧,导致两地之间的价格差异再次扩大,为达成交易提供了分阶段的机会。

大洋洲期货由于250次拍卖普遍疲软。

就国内原料奶产量而言,12月份原料奶供应有所放缓,价格略有下降。

国内现货交易,一方面是由于生产高峰期营业额的增加,另一方面是商品陆续到货,导致全脂奶粉自2019年第三季度以来出现罕见的平稳局面。

由于11月份中国大量进口,黄油价格逐渐下降。关税减让前的NZMP品牌价格基本以负毛利出售,而安嘉品牌市场价格也因供应量充足而逐渐下降。奶酪消费稳定,但不同品牌之间有很大差距。总体而言,马谡正在收紧银根,奶油干酪供应也在减少。

拍卖前,整体市场预期仍然看跌,结果证明他们低估了交易投机的购买力。黄油无水脱脂奶粉外板的参与成为主要驱动力,而全脂奶粉是国内买家。然而,就产量和国内现货市场而言,期货没有理由过早进入市场。2月底和3月底可能是对现货市场最大支撑位的考验。因此,即使一个人着眼于某个品种的未来,逐渐进入也是一个更稳定的选择。