原标题:中泰证券2019年业绩上升;分类评级下降或限制业务发展

中泰证券2019年业绩上升、分类评级下降或限制业务发展

中泰证券有限公司(以下简称“中泰证券”或“公司”)将于5月19日14:00至17:00进行首次公开募股网上路演。该公司此前发行的招股说明书显示,此次发行的股份数量不超过6.97亿股,占发行后总股本的比例不低于10.00%。发行价为每股4.38元。扣除发行费用后的所有资金将用于补充营运资金。

中泰证券是由齐鲁证券创立的,齐鲁证券的前身是齐鲁证券。截至招股说明书签署之日,莱钢集团作为控股股东持有公司总股本的45.91%,山东SASAC是公司的实际控制人。

2019年业绩大幅回升

招股说明书显示,2019年,中泰证券实现营业收入99.68亿元,同比增长41.89%,净利润22.81亿元,同比增长126.04%,净利润22.54亿元,同比增长127.22%。

从历史数据来看,中泰证券的表现自2016年以来逐年下滑,2019年有明显反弹。

图1:2014年至2019年中泰证券的收入和净利润

2016年至2018年,全行业证券公司营业收入分别下降42.97%、5.08%和14.47%,净利润分别下降49.57%、8.47%和41.04%。自2019年以来,沪深股市指数、每月平均开户数、日均成交量、融资融券规模等各种资本市场指标均大幅上升。与此同时,信贷业务减值风险得到缓解,中泰证券信贷业务减值损失明显减少,公司业绩下滑趋势得到扭转。

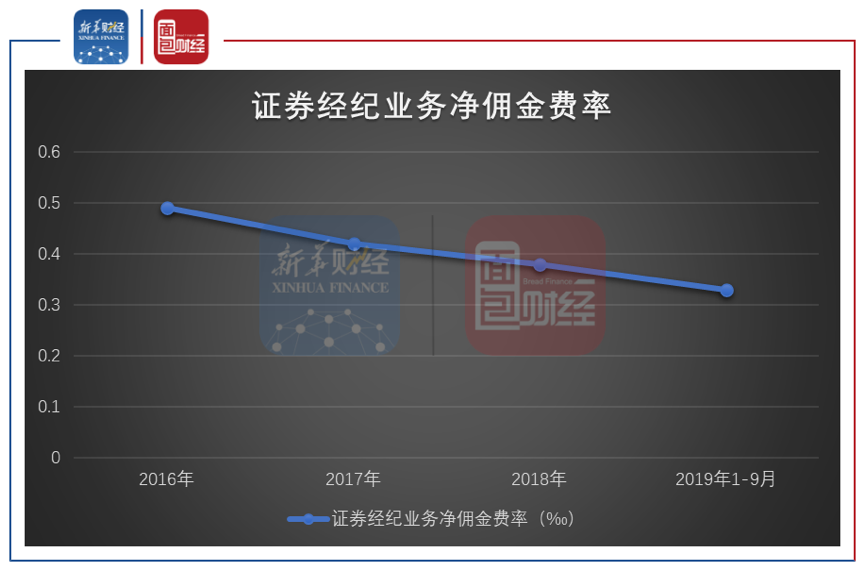

佣金费率持续下滑

2019年1月至9月,中泰证券经纪业务收入19.89亿元,占公司总业务收入的27.20%。其中,手续费及佣金净收入占公司证券经纪业务收入的80.18%,是公司证券经纪业务的主要收入来源。该业务实现营业利润6.16亿元,占公司营业利润总额的26.77%。

值得注意的是,该公司证券经纪业务的净佣金率一直呈下降趋势。

图2:2016-2018年和2019年1-9月中泰证券净经纪佣金率

2019年1月至9月,中泰证券经纪业务净佣金率为0.33,较2018年底下降0.05,较2016年底下降0.16。

该公司表示,由于证券经纪业务的营业利润占公司总营业利润的比例较高,如果公司的证券经纪业务规模未来无法保持增长,净佣金率的下降将对公司的营业利润和盈利能力产生不利影响。

信用业务贡献主要利润

尽管传统业务为中泰证券贡献了更多收入,但信贷业务是该公司的主要利润来源。

招股说明书显示,2019年1月至9月,公司信贷业务实现营业利润7.66亿元,同比增长72.10%,占公司营业利润总额的33.30%。

图3:2016-2018年和2019年1-9月中泰证券信贷业务净收入

中泰证券的信贷业务主要包括融资融券、约定回购证券交易、股票质押回购交易等。其中,截至2019年9月底,该公司共有152,100个保证金账户,比去年年底增加了6,201个,增速更快。

分类评级下滑 多项业务及监管指标受影响

招股说明书显示,从2016年到2018年,中国和泰国的证券得分分别为111.50分、106.95分和104.90分,评级从2016年的甲类降至2018年的乙类BBB。

公司等级下降的主要原因是

评级下调对公司风险控制指标、股票质押业务规模上限、场外期权业务资格和保险资金支付有一定影响。

招股说明书显示,中泰证券的分类评级已从甲类降至乙类BBB。虽然对公司净资本规模没有影响,但却导致风险资本准备金率从0.7提高到0.9,风险资本准备金率提高了近29%,导致公司风险覆盖率下降约22%。公司自有资金参与股票质押业务的最高比例由净资本的150%降至100%。保险基金的出资比例将从营业收入的0.75%提高到1.5%,公司将增加出资支出3623万元。此外,降级后,中泰证券将不允许开展场外期权业务。

IPO将快速提升资本金规模

近年来,随着证券业各种创新业务的不断推广,证券公司的资本消耗逐渐增加,净资本规模对业务发展至关重要。

图4:2015年底至2019年9月底中泰证券净资本、核心净资本和子公司净资本

招股说明书显示,与大型证券公司相比,中泰证券的净资本排名较低,这制约了其资本中介业务、资本投资业务等创新业务的发展。通过本次IPO,公司将迅速扩大资本规模,有效提升综合竞争力和抵御经营风险的能力。

《[阅读财务报告》是新华财经和面包财经联合创办的专栏,以上市公司财务报告解读为主要内容。新华财经是新华社建立的国家金融信息平台。其内容涵盖全球金融市场,如股票市场、外汇市场和债券市场。它提供权威、专业和全面的金融信息服务。

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。