原标题:华大基因:第一季度报告凸显成果,感染防控业务实现高速增长

华大基因此前披露的年度报告显示,2019年,该公司将实现28亿元的业务收入和2.76亿元的净利润。净经营现金流显著增加,从2018年的1468.73万元增加到2019年的2.24亿元,同比增长14.26.86%。

与此同时,华大基因发布了2020年第一季度。数据显示,母亲的营业收入和净利润分别为7.91亿元和1.4亿元,分别增长35.78%和42.59%。净经营现金流继续大幅增长,增长率为163.62%。这主要是由于在新的皇冠流行病的影响下,公司的感染预防和控制业务以及精确医学检测的全面解决方案显著增长。

值得一提的是,华大基因是2020年1月26日获准上市的首批抗新冠状病毒核酸检测产品之一。在接下来的2-4月,公司的新型冠状病毒核酸检测产品相继获得欧盟、美国、日本、澳大利亚等国家或地区的认可,加快了全球化布局。

华大基因还宣布了一项回购计划,计划回购不低于3亿元人民币,不超过6亿元人民币,以实施员工持股计划。

五年营收复合增速超两成,生育健康业务提供稳定现金流

华大成立于世纪之交的1999年。2017年,华大基因登陆a股资本市场。目前,华大是国内基因产业中为数不多的实现全产业链、全应用覆盖的公司之一。

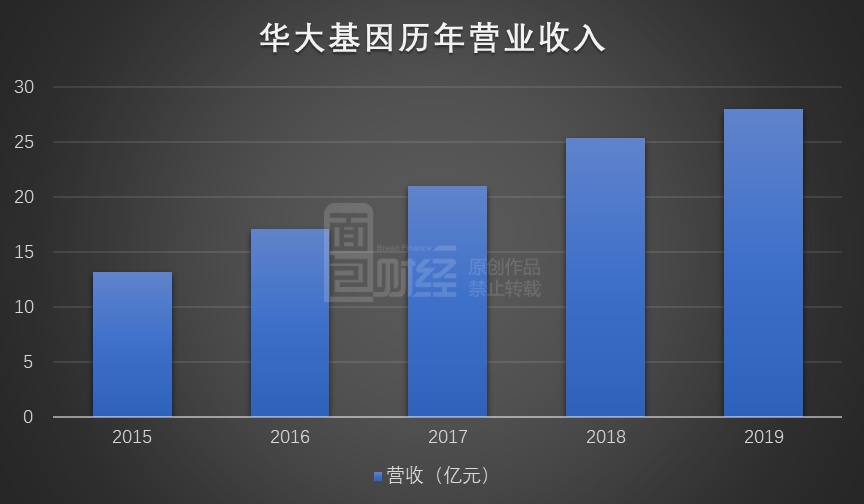

从最近五年的财务数据来看,华大基因的营业收入从2015年的13.19亿元增加到2019年的28亿元,年均复合增长率为20.71%。

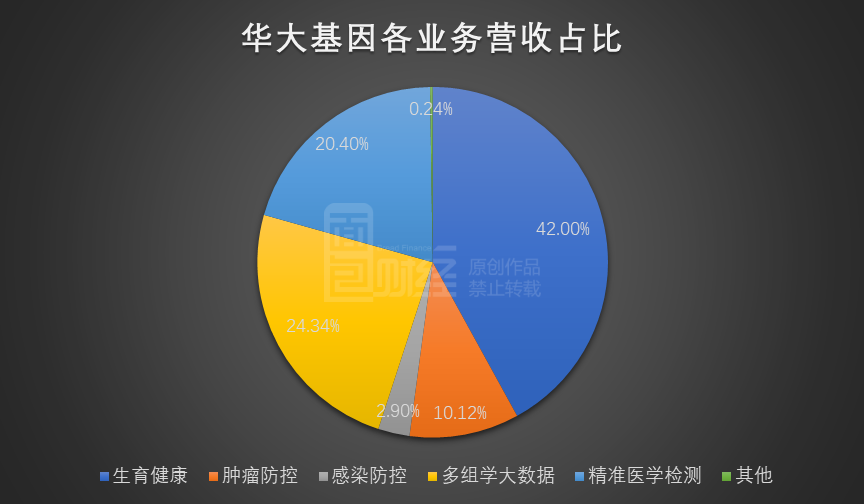

仔细研究发现,生殖健康、肿瘤防控、感染防控、多集团大数据服务和综合业务、精确医疗检测是公司最重要的收入来源,2019年分别占42%、10.12%、2.9%、24.34%和20.4%。

生殖健康业务的收入比例最高,近年来增长迅速,为公司提供了稳定的利润和现金流。这主要是由于人们生殖健康意识的提高、收入增长、国家政策支持以及BGI不断引进有竞争力的产品。

根据年度报告,华大基因的生殖健康服务涵盖怀孕、怀孕、新生儿和儿童的所有阶段。其产品包括NIFTY胎儿染色体异常无创产前基因检测系列、各种单基因疾病无创产前检测、超声异常/引产组织高深度全基因组测序、胚胎序列胚胎植入前基因检测系列等。截至报告期末,该公司的NIPT(非侵入性产前基因检测)检测样本量已累计超过600万例。自2020年3月起,华大基因正式推出NIFTY(无创产前基因检测/胎儿染色体非整倍体检测)专项服务,将无创产前检测周期加快40%,孕妇只需7个自然日即可获得检测报告。

根据经纪公司的报告,华大基因和贝瑞基因在非侵入性产前检测中占据了50%以上的市场份额。相对稳定的市场竞争格局为BGI生殖健康业务的收入增长和利润率维持提供了重要支撑。

重点布局肿瘤防控、感染防控等潜力业务

除了生殖健康服务,癌症预防和控制、感染预防和控制、多组大数据服务和综合服务也是BGI未来布局的重点。

肿瘤防治服务具体包括基因肿瘤基因检测、人乳头瘤病毒基因分型检测、肿瘤标志物检测、肿瘤个体化诊断和治疗、药物使用指导基因检测、肿瘤精确防控综合解决方案。

华大基因的子公司华大基因成立于2019年,专注于肿瘤筛查和数据服务。目前,公司已上市华昌康,一种非侵袭性大肠癌早期筛查基因检测产品。同时,该公司的BGI-善待动物组织系统已经

根据国家癌症中心2019年1月发布的《2015年中国恶性肿瘤流行情况分析》,2015年全国新增恶性肿瘤病例约392.9万例,发病率为285.83/10万。恶性肿瘤死亡233.8万人,死亡率为170.5/10万。近十几年来,恶性肿瘤发病率保持了3.9%左右的年增长率,死亡率保持了2.5%左右的年增长率,恶性肿瘤引起的医疗费用每年超过2200亿元。

这个问题引起了国家有关部门的重视。《健康中国行动(2019-2030年)》提出了具体的行动目标:到2022年和2030年,总体癌症5年生存率将分别不低于43.3%和46.6%;癌症防治核心知识知晓率分别不低于70%和80%。高危地区关键癌症种类的早期诊断率达到55%以上,并持续上升。人们基本上认识到,癌症高危人群定期参加癌症预防体检。

这表明癌症防治业务有很大的发展空间。

另一种业务感染预防和控制具体是指跟踪和研究感染的传播模式和流行病学状态,以便快速和准确地检测病原体,从而帮助临床有针对性地治疗和最大限度地降低患者死亡率。尽管该业务2019年的收入份额相对较低,但同比增长率达到52.32%。

华大基因还利用宏基因组学等技术平台检测和分析疑难和危重感染,建立了多种病原体检测技术和产品体系,包括基于宏基因组学的Pmsq病原微生物高通量基因检测、Pmsq病原微生物高通量基因检测plus系列等。

值得一提的是,华大基因于2019年12月宣布,其子公司华大袁茵将引入战略投资者,以“改善公司治理结构,充实资本实力,满足公司感染防控业务的战略发展需求,建立长期激励机制”。另一家专门从事肿瘤早期筛查和数据服务的子公司华大基,在2019年底宣布引入战略投资者,如高建和薄荷风险投资。这两个案例说明了华大基因快速孵化新业务的能力和策略,也为公司未来的发展提供了多种可能性。

助力全球抗疫,感染防控业务推升一季报业绩

自2020年以来,受新皇冠肺炎疫情影响,各行各业都受到了一定程度的影响。凭借其在支持重大公共活动、长期技术积累以及快速组织和动员方面的丰富经验,BGI帮助了全球抗击艾滋病的斗争。这也客观上导致了公司感染防控业务业绩的快速增长。

在中国,BGI参与了《新型冠状病毒核酸检测试剂盒质量评价要求》的起草,并参与了许多重要的国家、行业和集团标准。公司的新型冠状病毒2019-nCoV核酸检测试剂盒(荧光聚合酶链反应法)、新型冠状病毒2019-nCoV核酸检测试剂盒(组合探针锚定聚合测序法)和新型冠状病毒2019-nCoV核酸分析软件于2020年1月26日获得国家药品监督管理局颁发的医疗器械注册证书,成为首批正式批准上市的抗新发流行检测产品之一。

公司还首次向武汉市和湖北省捐赠了新的冠状病毒检测试剂盒,并先后在武汉、深圳、天津等城市建立了“火眼”实验室,承担了样品检测工作。

在国际防疫领域,公司的新型冠状病毒2019-nCoV核酸检测试剂盒(荧光聚合酶链反应法)于2月26日获得了丹麦医药管理局颁发的欧盟体外诊断医疗器械免费销售证书,为全球防疫做出了贡献。

到2020年3月中旬,BGI将在美国宣布新型冠状病毒核酸检测试剂盒产品的EUA(紧急使用授权),并在美国临床市场正式开始商业销售。当月月底,该产品被美国食品和药物管理局正式授权用于紧急用途。

自4月份以来,公司的新型冠状病毒核酸检测产品先后通过了日本PMDA(日本独立行政法人制药和医疗器械综合组织)认证和美国

2020年第一季度报告显示,华大基因对母公司的收入和净利润分别同比增长35.78%和42.59%。经营活动产生的净现金流同比增长163.62%。截至2020年第一季度末,公司库存金额为6.17亿元,同比增长79.83%,主要是由于新皇冠检验相关原材料和库存商品的增加。合同负债总额达到8.28亿元,同比增长63.51%,原因是新皇冠测试包的预付款。这些指标都表明市场对新型冠状病毒检测试剂盒的需求很大。

中央应对新皇冠肺炎疫情领导小组近日会议指出:要做好常态化防控工作,就要加快检测能力建设,开展大规模核酸和抗体检测。

2020年4月27日,BGI宣布其子公司香港医药与沙特王国的NUPCO签署了《产品买卖和服务协议》。香港医药将为NUPCO提供一个新的冠状病毒检测综合解决方案,包括检测仪器和设备、检测试剂盒和检测实验室设计,合同总额不超过2 . 65亿美元。这些因素也将对BGI在2020年或以后的表现产生积极影响。

全产业链、多平台、多组学布局构建竞争优势

一项仔细的研究发现,BGI在过去五年中实现了超过20%的复合增长率,并且首先推出了新的皇冠测试套件,这可能与公司的整个产业链、多平台和多团队的布局密切相关。

从整个产业链的布局来看,华大基因涉及仪器(基因测序仪、生物芯片阅读器、核酸提取器等)。)、试剂、检测服务、大数据分析等。这有助于实现上游采购成本的独立可控,积累全面的技术平台和资质许可,并在多个临床细分领域展开,从而构筑业务壁垒。

此外,华大基因布局有多个平台,包括测序平台、质谱平台、聚合酶链反应、化学发光等。形成多平台、多产品的梯队布局,满足临床多样化的需求。

华大基因还可以提供多套大数据服务,包括人类基因组测序、全外显子测序、动植物全基因组测序、代谢全光谱分析、大分子生物药物肽质谱指纹图谱深入分析等。该公司在年报中表示,通过上述技术手段的结合,多群体大数据服务已经形成了一套能够渗透并为生物研究提供全面系统研究方案的“群体研究”研究方法。

在讨论公司的核心竞争力时,BGI还强调了“基因组大数据优势”。目前,公司已经建立了各种形式的数据分析平台,如高性能计算、云计算和一体机。它已经建立了基于本地化基因检测和分析解决方案的一体机HALOS和基因云计算平台BGI在线。通过多组数据挖掘系统Tom博士,它提供了个性化的分析,并创建了一个数据、平台、传输和管理的集成闭环管理系统。

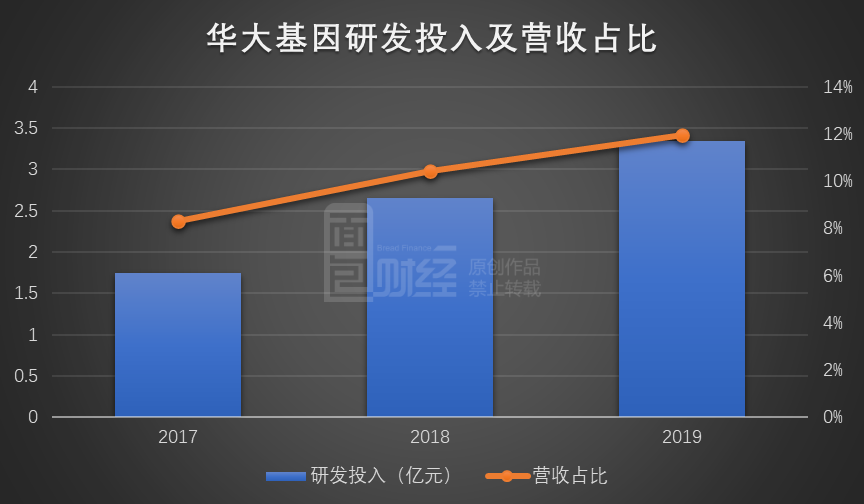

华大基因2019年研发投资达到3.34亿元,占同期营业收入的11.94%。与2017年和2018年相比,华大基因在R&D的投资和收入份额都在上升。

推出回购方案,强化员工激励

2020年4月25日,BGI宣布将通过集中竞价回购部分公开发行的股票。回购总额不低于3亿元,不超过6亿元,回购价格不超过每股150元。回购的股份将全部用于实施员工持股计划。

共同宣布的职工持股计划草案表明,参与者是公司或其子公司的董事(不包括独立董事)、监事、高级管理人员和核心业务人员。员工持股计划不得超过400万股。

该员工持股计划也是BGI上市以来首次正式推出的员工激励计划。有利于吸引和留住优秀管理人才和核心骨干,提高员工凝聚力和公司竞争力,促进公司长期持续健康发展。