原标题:创业板注册系统已经到来!这会带来什么影响?

特别声明

作者:东方证券南京北京东路营业部投资与关怀团队

赢家指南

2020年4月27日,中央全面深化改革委员会第十三次会议通过《创业板改革并试点注册制总体实施方案》。

创业板试点注册制度已经出台,但具体的影响可能感觉不到,或者非常模糊;在下面的文章中,我们进行了系统的安排和回顾,以帮助投资者更好地了解注册制度对上市公司、投资者和其他上市行业的影响。

创业板注册制实施的背景和必要性

预计今年将推进创业板登记制度改革。去年12月的中央经济工作会议已经安排了创业板登记制度的改革。2019年12月28日修订的《证券法》同样明确,将全面实施登记制度改革。

在今年1月召开的2020年中国证监会系统工作会议上,顺利启动创业板改革和试点登记成为证监会今年的重点工作之一。3月1日,新证券法正式实施,为创业板注册制度的实施扫清了制度障碍。4月底,创业板注册制度改革方案正式出台。

事实上,登记制度的改革并非一帆风顺。早在2013年就正式提出,但股票登记系统的总体实施计划直到2019年1月才发布。一系列问题,比如15年的“股灾”,都被推迟了,但至少前进的步伐一直在加快。

首先,它正在运行中的科学创新局注册制度的试点,这为注册制度的全面实施提供了一个“试验场”。然而,自今年春节以来,资本市场受到了新一轮疫情爆发、全球经济衰退以及中美关系紧张的冲击。注册制度改革是继续推进还是暂停,已经成为许多关注改革的市场参与者心中的一个问题。

现如今创业板注册制改革方案敲定正式启动,以改革促发展破难题已成为市场共识,政策层的加速推动更彰显改革的坚定决心。

目前,海外疫情仍处于平台期,在华复工步伐加快,实体经济尤其是中小企业融资需求较大。与其他成熟的资本市场相比,我国实体经济直接融资的比重相对较低,资本市场准入门槛高、周期长等因素使得中小企业难以通过上市获得融资支持。

创业板改革正当其时,将有力推动我国新兴企业成长,满足高新技术产业融资需求。美国注册制的施行,使得股市实现十几年的长牛走势,并带动实体经济和创新能力的高速发展;同样印度在92 年实施注册制改革之后,孟买指数也走出长达几十年的长牛行情。

我认为,随着注册制度的逐步完善,主板、中小板等。将逐步纳入登记制度改革的范围。这是a股市场向成熟市场发展的必由之路,也将为我们创造一条漫长的道路!

对上市公司的影响

创业板注册制度的实施将有利于和加强高质量企业,主要体现在:

1)创业板注册制度实施后,发行和上市标准将更加多元化和包容性,这将为一些成长性好的创新型公司带来机遇。随着市场优胜劣汰,创业板市场将加速两极分化,增强白马效应,逐渐边缘化劣势企业。

2)对创业板而言,推进创业板登记制度改革有利于促进更多高质量的新兴科技企业登陆资本市场,增强金融服务的实体经济能力,增加高质量企业的供给。特别是,科学和技术增长产业,如TMT、半导体和生物医学,可能受益于登记制度改革的制度红利。

(三)综合实力突出的领先证券公司受益于系统红利。例如,去年新股发行承销收入占新股发行总收入的比重达到45%,这是证券公司投资银行业务大幅增长的主要原因。预计创业板登记制度的改革将进一步提高证券公司投资银行业务的收入和整体收入。

4)有利于海外上市的创新型初创企业回归a股(股权结构改革),a股上市公司回归a股

6)同时,改革优化和完善了退市程序、标准和风险预警机制。

随着未来退市制度的完善,可以预计将有更多的企业进入退市程序,而那些连续两年亏损的企业应该特别关注。

以前抄底也好,被套也罢,持股等待大牛市集体大反弹的套路将不再,港股化和仙股可能是大概率。

对投资者的影响

首先,是交易规则的改变。

创业板的交易系统基本上遵循了科学创新委员会的经验。引入盘后定价交易,价格涨跌调整为20%。上市股票首次公开发行前5个交易日的涨跌没有限制,可以作为融资融券的目标。不同之处在于,一次交易申报的最低股份数量是科学委员会200股,创业板100股。

科学板的进入门槛是每天500,000资产,前20个交易日有24个月的交易经验,而创业板的进入门槛是每天100,000资产,前20个交易日有24个月的交易经验。

其次,交易习惯的改变。

新规实施后,对于喜欢以中小市值“开盘价”的投资者(主要是热钱),持续交易的高溢价格局将被打破,投机行为将减少。“击中板”策略的有效性将降低,市场定价的效率将提高,市场风格将更加专业和时尚。

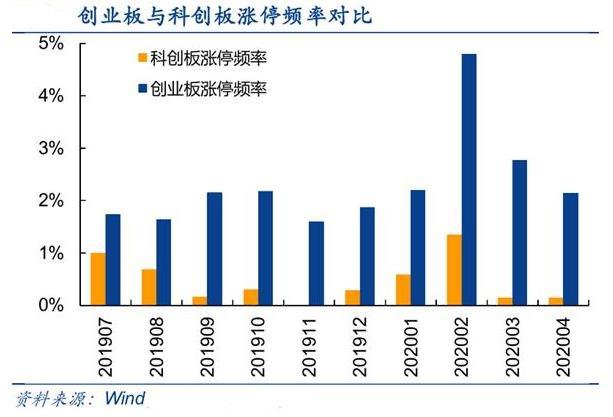

我们比较了自7月19日以来科学板块和创业板股票的涨跌停频率。我们用月度涨跌停日除以上市公司数量和月度交易日来表示涨跌停频率。创业板市场的平均涨跌频率为1.94%,是科学板块(0.57%)的三倍多。

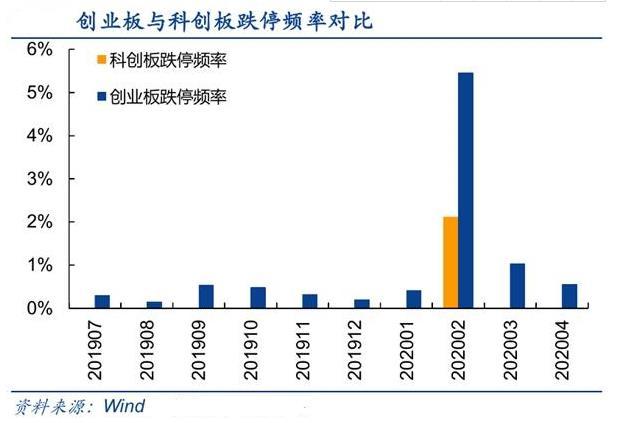

创业板的平均极限频率为0.95%,是SciDev.Net(0.21%)的四倍多,远远高于SciDev.Net。

同样是小市值,但是两者的区别很明显,说明注册制引入后对于资金的投资策略影响非常大。

随着系统后期的成熟,个股的趋势是高概率的,而不是简单的连续交易。这种操作方法有利于低吸力操作,不便于打板。

对投资者来说,未来的投机和投机将面临更大的风险。投资者在选择目标时应该更多地关注公司的质量和产业发展的方向。

最后,是未来交易主体的改变。

对于那些对质量要求较高、缺乏股票专业知识、判断和识别上市公司质量的投资者,或者偏好短期和快速频率的投资者来说,获得利润将会更加困难,更多的人会因为踩雷而遭受损失。

目前散户约占市场85% ,机构占15% 左右;预计未来机构投资者越来越成为主流,将占市场份额的70% 及以上(类似欧美的城市市场),而更多的普通投资者开始更趋向于参与机构化(基金)的产品投资。

对主板、科创板的影响

主板注册制度带来了供求关系的变化,这是一个客观事实,对当前的股票游戏市场有负面影响。然而,当前的货币环境确保了场外增值的充足弹药。

目前,对a股发展的限制更多地源于对未来缺乏信心和不确定性。然而,这方面的改进需要更多的制度和政策来弥补。

此外,上市并没有像洪水一样袭来,引用管理层的声明,“已经多次强调,登记制度的改革是一个循序渐进的过程,改革将注重市场的承受能力和把握节奏。”

对科创板是有一定的影响,但是影响相对有限。

首先,这两个部门的定位是不同的。创业板主要服务于成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式的深度融合。科技创新局面向世界科技前沿、经济主战场和国家的重大需求。主要服务于符合国家战略、突破关键核心技术、市场认知度高的科技创新企业。

其次,市场规模和数量是不同的。两个板块在错位发展中相互补充,这不是一个完全的竞争关系,对科学创新局的资金分流有限。

此外,从创业板成立的经验来看,创业板并没有对创业板产生任何明显的分流效应,a股在创业板开市后依然存在。consi

未经本部门事先许可,任何组织或个人不得引用、出版或重印本报告的全部或部分内容,不得将本报告用作诉讼、仲裁和媒体参考的证据或依据,也不得用于盈利或其他未经授权的目的。