原标题:广汽集团年报:合资企业贡献主要利润,拥有品牌之路在哪里?

广汽最近发布了2019年度报告。报告期内,集团收入约597.04亿元,净利润约66.18亿元,同比分别下降17.51%和39.3%。在年度报告中,广汽表示,业绩下滑主要受到国内汽车生产和销售持续负增长以及国内政策变化的影响。

进一步分析显示,报告期内,本集团日本合资品牌销量增加,成为本集团利润的主要来源。自主部门销售额的下降拖累了业绩。

广汽集团的财务业绩在一定程度上反映了自身品牌的现状。

自主板块:乘用车销量下滑拖累集团业绩

广汽集团的主要业务可分为四大板块:汽车制造、零部件制造、商业服务、金融等板块。

图1:广汽集团2019年的收入构成

2019年,广汽汽车制造收入约为360.6亿元,同比下降28.44%。

从财务报告来看,广汽的整车主要是由其子公司广汽乘用车和合资企业广汽本田、广汽丰田、广汽菲克和广汽三菱生产的。由于合资公司不包括在本集团的综合名单中,本集团的车辆制造收入主要由广汽乘用车贡献。

2019年,广州汽车的产量和销量分别约为202.38万辆和206.22万辆,同比分别下降约7.76%和3.99%。其中,广汽乘用车(包括新能源)销量约为38.46万辆,同比下降约28.14%。受销量下滑影响,广汽2019年乘用车(包括新能源)收入约为407.22万元,同比下降26.89%。

另一方面,生产和销售的下降也导致集团成本规模效应的降低。由于收入和成本的双重挤压,广汽2019年的汽车制造毛利率约为3.04%,较上年下降约13.29个百分点,从而降低了集团的整体毛利率。

2019年,广汽集团的综合毛利率约为6.9%,较2018年下降约11.66个百分点。

合资品牌:贡献集团主要利润

尽管2019年广汽的汽车销量同比下降,但该行业的降幅不到4.24个百分点,超过了市场,主要原因是日本合资品牌的销量增加。

2019年,广汽本田售出约770,900辆汽车,广汽丰田售出682,000辆汽车,分别增长3.98%和17.59%。得益于销售增长,广汽本田的年收入约为1057.11亿元,而广汽丰田的年收入约为985.4万元,同比分别增长约8.03%和17.12%。收入双双创下新高。

合资品牌的收入不包括在合并报表中,但其利润将通过投资收入反映在GAC的财务报告中。

2019年,广汽投资收益约为96.26亿元,同比增长约6.92%。其中,合资企业和合资企业投资回报率约为93.99亿元,同比增长7.38%。在财务报告中,广汽表示,投资收入的增加主要是由于日本合资企业利润的增加。

总体而言,合资品牌的投资回报占广汽2019年总利润的149.33%。换句话说,如果没有合资品牌的支持,集团将全年亏损。

图2:2008年至2019年广汽集团合资品牌投资的收入和利润比例

根据历史数据,经过一段时间的下降,合资品牌在广汽总利润中的投资收益比例在2018年开始上升,2019年再次超过100%,回到2013年至2014年左右的水平。

自主能否撑起广汽的未来?

合资品牌对广汽利润的影响在一定程度上反映了广汽的自主发展。

自2012年以来,合资品牌在广汽总利润中所占的份额从263.5%持续下降至2017年的68.81%。尽管2018年有所反弹,但总体比例仍低于100%。为应对这一阶段,广汽的自主部门正在迅速发展。从2012年到2018年,广汽乘用车(包括新能源)销量从58,700辆增长到552,200辆,市场份额从0.38%增长到2.26%。

进入2019年,当合资品牌的利润份额再次超过100%时,广汽的独立部门将面临汽车市场的严冬

目前,广汽自主部门的产能利用率明显低于合资企业。财务报告显示,2019年广汽乘用车(包括新能源)产能利用率约为55.92%,同比下降一半,广汽本田和广汽丰田实现产能过剩。

图3:广汽集团主要工厂2018-2019年产能利用率

事实上,不仅是广汽乘用车产能利用率不足,而且根据乘用车协会披露的数据,国内乘用车产能过剩的问题越来越严重。随着销量持续下降,产能持续增加,国内乘用车产能利用率从2017年的66.55%下降至2019年的53.74%。到2019年底,乘用车现有总生产能力为3990.5万辆,在建轿车906万辆将在未来1-2年内建成投产。

根据细目分类,生产能力利用率不足的大部分是独立品牌。2019年,没有一个独立品牌的产能利用率超过100%,而合资企业将有8个品牌,如广汽和丰田,产能利用率超过100%。

2020年,独立品牌仍将面临严峻的市场考验。

从广汽乘用车到自主乘用车

从某种程度上说,广汽乘用车是他们自己品牌的缩影。

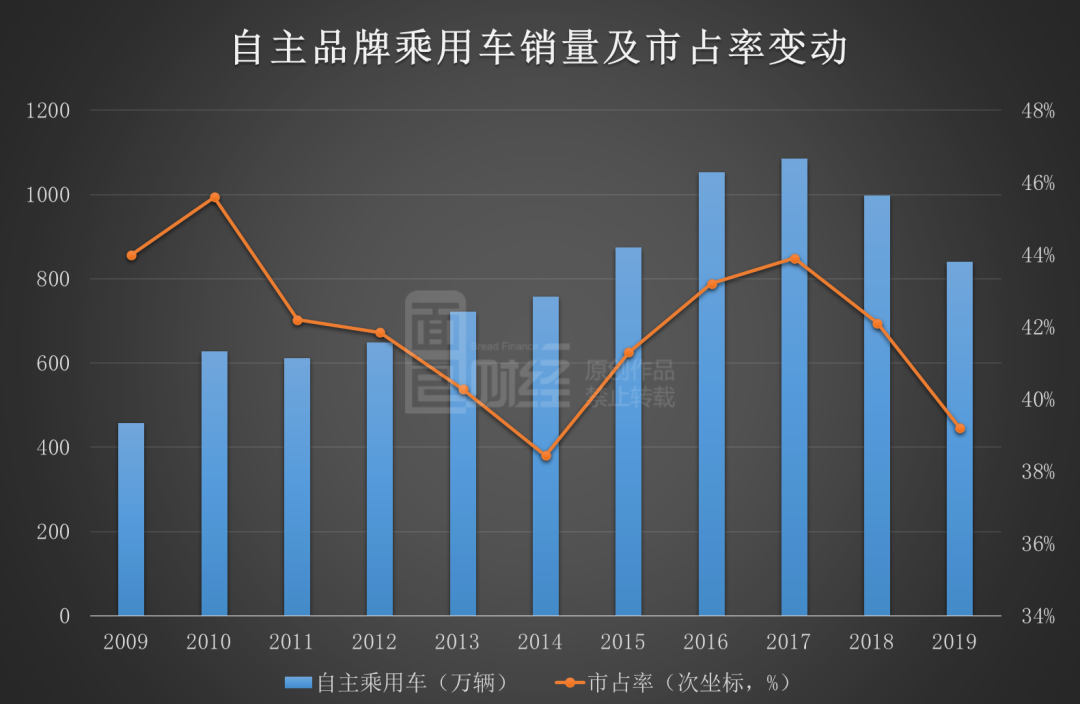

图4:2009年至2019年自主乘用车销售和市场份额的变化

根据中国汽车工业协会的数据,2019年自有品牌乘用车销量为840.7万辆,市场份额降至39.2%,与2014年持平。与合资企业相比,独立品牌在今年冬天受到的冲击更为明显。

从数据上看,我国自主品牌起步于中国加入世贸组织初期,其发展已经不是第一次遭遇行业低迷。

2008年,受经济低迷的影响,国内汽车市场出现下滑。然而,在购置税减半、汽车下乡等政策的刺激下,自主品牌发展迅速,2010年市场份额达到45.6%。从2011年开始,随着刺激政策的撤销和合资品牌价格的下跌,自主市场的比例下降了。直到2015年,随着SUV奖金的发放,它才逐渐重获市场份额。

总的来说,过去自主品牌的成长更多地依赖于政策支持,除了价格优势,大多数自主品牌仍然缺乏核心竞争力。然而,随着国内汽车市场从增量市场向股票市场的转变,行业竞争将逐渐转向产品质量的提高。这就对自主品牌的技术和研发提出了更高的要求。(GCH)

免责声明:本文仅用于信息共享,不构成任何人的任何投资建议。

版权声明:本作品的版权属于面包财经。未经授权,不得复制、摘录或以其他方式使用本作品。