原标题:为什么它说全面放松不是一件好事?

特别声明

《证券期货投资者适当性管理办法》自2017年7月1日起正式实施。我们通过微信公众号等渠道发布的这些信息,只对东方证券中风险容忍度不低于中低的投资者开放。如果您不是上述风险承受水平的投资者,请不要阅读、转发或使用此信息。感谢您的理解与合作!

上周推了啥?

上周,全球疫情仍在蔓延。尽管各国采取了更加严格的预防和控制措施,但疫情的拐点仍未出现。市场风险偏好很低。股票市场继续波动。在周一a股升至低位后,波动性在接下来的几天有所上升。重量和主题都出现了。

上周我们在周报上提到了“A股有望继续震荡筑底”和“目前看,短期市场走势符合我们预期。”。

此前的股票推荐评论:黄金板块表现稳定,黄金价格在山东黄金周下跌了2.39%,在银泰黄金周下跌了2.13%。黄金价格仍有上涨空间。建议坚守岗位。就个股而言,阿斯特能源表现稳定,每周上涨和下跌0.61%。公司的中长期趋势是好的。建议以较低的价格购买更多的股票。

在展望本周,A 股有望冲高回落;的消息中,央行定向下调存款准备金率,12年后再次下调,进一步释放出强烈的反周期调整信号。尽管货币衍生和信贷扩张的影响仍需观察,但这有助于扭转市场的悲观情绪。此外,海外形势正在逐步得到修复,这也有望提振市场的风险偏好。

然而,从技术角度来看,主板承受着高于2800点的巨大压力,使得短期反转变得困难。职位建议:保持70%的职位。

本周 《他山金石》 看点

1.为什么说全面放松不是一件好事?

2.抓住面板底部的长期投资机会!

3.逆潮流而动的趋势越来越强,领导者将重新开始!

市场怎么样

为何说全面宽松并非好事?

4月3日,中国人民银行分别于4月15日和5月15日决定将仅在省级行政区域内经营的农村信用社、农村商业银行、农村合作银行、村镇银行和城市商业银行的存款准备金率下调0.5个百分点,共发放长期资金约4000亿元。

同时,从4月7日起,央行将金融机构超额存款准备金利率从0.72%下调至0.35%。

在海外疫情冲击中国经济的情况下,此举有助于金融系统对中小微型企业给予有针对性的支持,并在一定程度上发出降息和总量放松的信号。然而,与海外持续大幅降息相比,国内政策更加温和,目前采取的政策大多是例行措施。

新时代证券认为,国内政策定力十足,可能很重要的原因是,中国受疫情间接影响的行业景气度依然处在正常的下行范围内。

目前,国内经济、进出口和选择性消费都受到疫情的极大影响。尽管周期性行业的总体数据不佳,但它们已经复苏。

从发电用煤耗来看,自2013年以来,发电用煤耗处于同比数据的低端(-约15%),在2014年、2015年、2018年和2019年达到类似水平。

社会钢库存在3月中旬达到最高点后开始迅速下降。虽然绝对股价水平很高,但下跌速度也很快。

这两个指标表明,尽管周期性行业受到了疫情的影响,但程度尚未达到危机水平。

目前,近期通过降准和下调短期利率,国内利率已经大幅下行,长期利率已经达到之前几轮经济下行的下限。如果没有经济危机,短期内继续推升长期利率下行的必要性已经大幅下降。当然维持短期利率低位是必要的。

目前,国内经济正处于正常衰退和危机的临界点。股市已经进入正常的衰退,还没有意识到经济危机。

如果后续全局性货币政策幅度较小,非常规、局部的稳增长政策更多,则意味着央行层面观察到的疫情影响并没有危机,反而股市可以通过震荡逐渐企稳。

如果后续出现了更宽松的全面性的货币政策,则可能意味着央行认为经济进入了危机模式,则股市需要继续谨慎。

就行业配置而言,未来的重点是观察各行业从疫情中的恢复率。考虑到国内经济可能引领全球经济复苏,建议关注国内消费。地方政府的消费政策可能会继续出台,对消费的正面影响大概率还没结束,建议继续超配。

本周看点啥

把握住面板长周期底部投资机遇 !

据《中国证券报》30日报道,受新皇冠疫情影响,SDC(三星显示器)正在加快液晶显示器产能关闭,并大规模转向QD-有机发光二极管技术。这很昂贵

受全球新疫情影响,Q2下游电视终端制造商库存同比下降。AVC预计2020年全球将售出2.15亿台电视机,比去年同期下降5%。

1)2020年TV 面板价格下行空间极为有限。考虑到电视面板尺寸增长,电视面板出货面积增速预计高于-5%。结合产能同比增速,2020 010

如果欧美疫情在Q2得到很好的控制,20H2再加上需求恢复因素,加上韩国工厂减产效应明显,电视面板价格还有上涨空间。

年TV 面板供需整体偏紧,Q2

目前,材料已经占据了液晶电视面板的大部分成本。随着本地化率的提高和上游材料供应规模效应导致的成本降低,国内面板制造商在相同价格水平下的相应产品的利润率将高于前几年的相同价格水平。

是年内需求低点。2)2020 年国产面板厂商盈利情况仍有较强支撑。而目前TV 面板价格下行空间已非常有限,对于国产厂商

预计在电视机销量下降的预期下,国内面板厂将在2020年增加更多的IT产品出货量,这也将对公司的整体利润率产生强有力的支撑。

2020 年盈利情况不宜悲观。其次,在疫情影响下,笔电、平板等IT类产品出货需求较好,价格更为稳定。

有机发光二极管电视具有较好的显示效果,但基于蒸发工艺技术,难以提高大尺寸产品的成品率,成本居高不下。目前,OLED电视的交付普及率不到1.5%,这很难成为主流解决方案。

微型发光二极管背光是最有希望的大规模渗透解决方案。它的显示性能并不比有机发光二极管电视差,而且它的成本有持续下降的空间。

3)韩厂OLED 电视对于市场整体供需影响有限。

随着手机有机发光二极管解决方案的比重不断增加,未来液晶产品的市场份额将逐渐下降,而手机市场本身也面临一定的销售下滑压力。

据计算,台湾6代以下工厂的产能约占全球面板产能的15%。总的来说,仍然有替代的余地。与大陆制造商相比,台湾的工厂成本和供应设施也不具备优势,未来将面临持续的产能退出压力。

4

)台厂

6

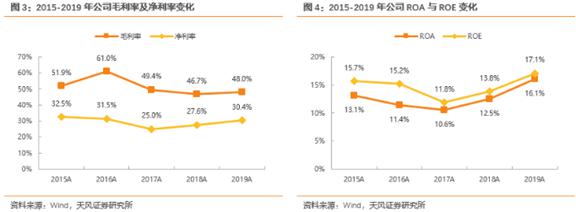

代以下产线未来也持续面临产能退出压力。最近发布的2019年度报告,收入17.15亿元,同比25.77%,归属于母亲的净利润5.22亿元,同比38.56%,归属于母亲的净利润4.59亿元,同比62.84%。该公司的毛利率、净利率、净资产收益率和净资产收益率都在逐年上升。

相关个股:京东方A ,TCL 科技。好公司在哪逆势在增长,龙头再出发 !

公司专注于碳纤维及其复合材料的研发、生产和销售。该产品具有高强度、高模量、低比重的特点,具有优异的减肥效果。它们是国防设备、航空航天、风力发电等领域的重要材料。

光威复材

2017年,中国理论碳纤维产能为2.6万吨,而碳纤维产能仅为7400吨,产能利用率仅为28%。2017年,中国碳纤维需求为23500吨,其中碳纤维及制品进口量为16100吨,占68.5%。

碳纤维因其“轻而强”和“轻而硬”的特点,广泛应用于飞机和直升机的机身、主翼、尾翼、刹车片和蒙皮,具有显著的减重效果。

中国新型战斗机所用碳纤维复合材料的比例不断增加,而中国30%的战斗机仍是第二代战斗机。

公司提出的国防与民用技术相结合的高强度碳纤维高效制备技术产业化项目,已形成年产约2000吨碳纤维(12K碳纤维T700S、T800S)的生产能力,改变了碳纤维产品在中国成本高、稳定性差、市场供应短缺、推广应用困难的被动局面。

同日公司发布一季度预告,归母净利润同比

+0%~10%

资产配置团队

,逆势实现正向增长。

本报告是根据该部认为可靠或目前已披露的信息和信息摘录、汇编或编写的。新闻部一直努力争取报道中所包含的内容,但并不保证信息的准确性和完整性。这些信息来自各大金融网站,如各大证券公司研究所发布的研究报告

未经本部门事先许可,任何组织或个人不得引用、出版或重印本报告的全部或部分内容,不得将本报告用作诉讼、仲裁和媒体参考的证据或依据,也不得用于盈利或其他未经授权的目的。