原标题:东岳集团:R&D支出连续两年增长85%以上,准备应对疫情

港股解码,香港财华社原创王牌专栏,金融名家齐聚。

3月29日,在国内氟化工行业具有技术优势的东岳集团(00189-HK)宣布了2019年全年业绩。2019年,公司收入终止了三年持续增长的趋势,同期收入为129.29亿元(除非另有说明,单位为人民币),同比下降8.9%。股东应占利润14.63亿元,同比下降31.3%。董事会建议最终股息为每股0.23港元。

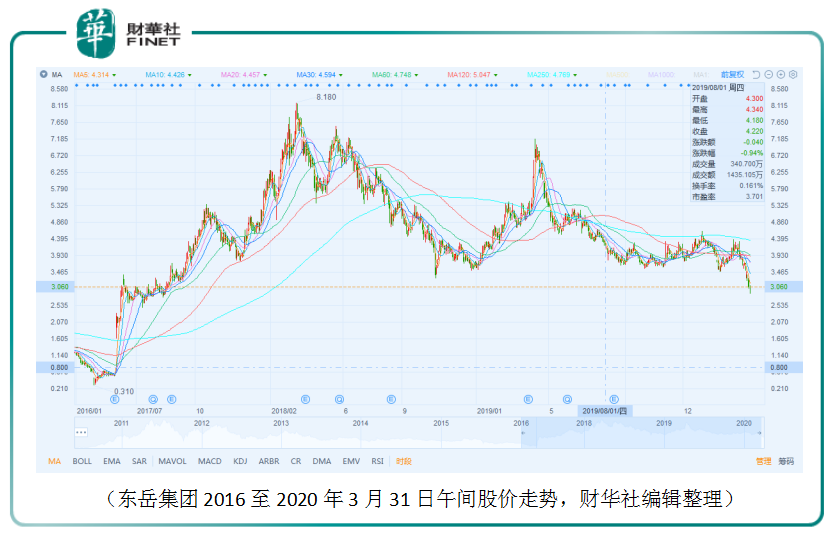

东岳集团近期股价表现不尽如人意,目前股价已跌至2017年水平。这不仅是因为公司业绩下降,而且新的皇冠流行病降低了市场需求预期。

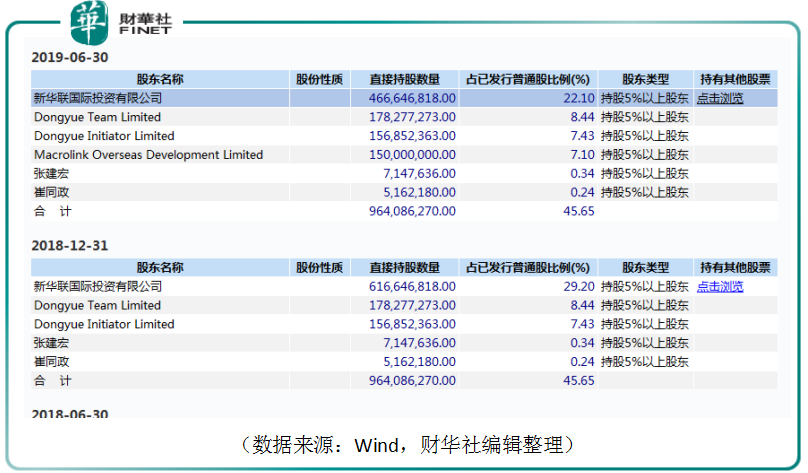

据风数据显示,截至2019年6月30日,新华联国际投资有限公司直接持有东岳集团4.67亿股,占已发行普通股的22.10%,是公司最大股东。

2019年底,新华联金融公司首次出现债务违约。2020年3月,新华联控股再次发生10亿元债务违约,引发连锁反应。新华连也被降级。东岳硅材料(300821-CN)于3月12日登陆a股创业板,该公司是由东岳集团分拆而成。其上市公告还显示,间接控股股东新华联控股持有的10.7亿元中期票据未按期足额还本付息。新中国联盟不断的麻烦不可避免地影响了东岳集团的市场观。

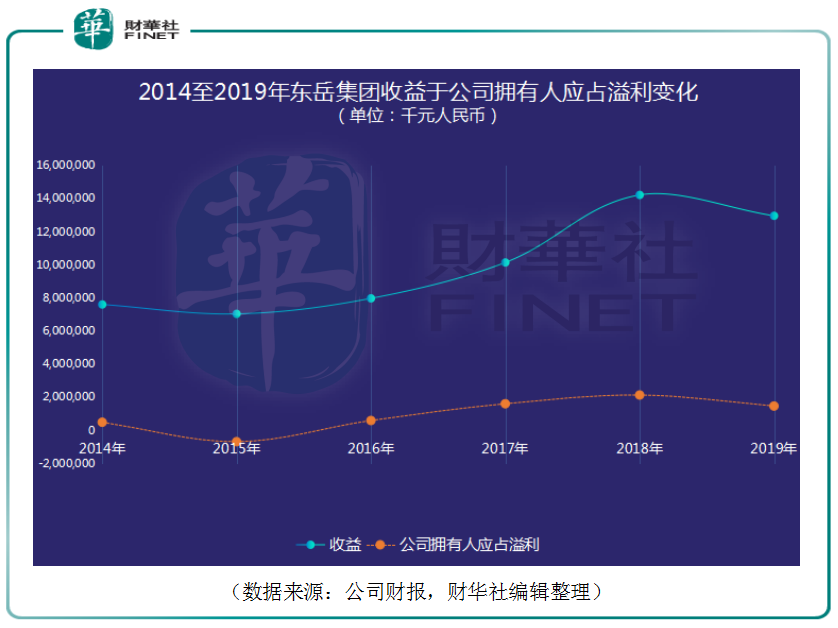

回顾东岳集团自身的财务状况,公司2016年至2018年的盈利和股东利润连续三年保持双增长。2018年,公司收入增长率达到142.19亿元,同比增长40.3%,为近年来最高。2018年,公司股东应占利润增长33.0%,落后于利润增长率。氟和硅产品价格的下降是该公司盈利能力下降的主要原因之一。2019年,东岳集团收入下降后,归属于公司所有者的利润也下降较快。

2019年,氟硅产业的繁荣将继续低迷,产品价格将下降。在巨大的压力下,公司的分销和销售费用并没有随着业绩的下降而减少。2019年,公司分销和销售支出为3.66亿元,同比增长2.1%。

值得注意的是,尽管东岳集团在2018年经历了隐性利润担忧,甚至在2019年业绩下滑,但公司研发支出仍继续高速增长。据蔡华通讯社统计,东岳集团此前的数据显示,该公司研发支出的高增长始于2017年。2017年至2019年,公司研发支出分别为9469.9万元、1.77亿元和3.29亿元,年增长率分别为27.9%、87.5%和85.6%。

该公司在2019年的财务报告中表示,“研发可以为行业下行阶段的未来发展打下良好基础。”2019年,东岳集团高电流效率离子交换膜及其制备方法和应用通过中国电影工业协会专家评审,获得国家专利金奖。新一代氯碱离子膜DF2807在上海氯碱厂电解槽上成功启动,有能力进入高质量的氯碱离子膜市场。

行业下行压力促使东岳集团精简行政支出,2019年行政支出为6.66亿元,同比下降14.96%。通过技术改造和工艺改进,东岳集团降低了主要原材料消耗和综合能耗,努力降低成本,提高效率。

2020年,在新疫情的压力下,氟硅产业不容乐观。在疫情控制的初始阶段,公司还配合实施了延迟复工、在家工作、暂停出差等措施。