原标题:[快递业绩]禹州房地产(01628.HK)年度核心利润同比增长21%,达到44亿元,年度分红比例达到46%

3月31日收盘后,禹州房地产(01628.HK)发布了2019年度业绩公告。该公司2019年合同销售额同比增长34.13%,至751.15亿元(下同)。实际完成率达到112%,累计合同销售面积497.1万平方米,同比增长34.3%,年平均合同销售价格为1.51元/平方米。

与之前的数据相比,该公司去年的销售额大幅增长,达到历史最高水平,离1000亿英镑的目标又近了一步。

据资料显示,禹州房地产成立于1994年,连续12年被评为“中国房地产百强企业”。其中,禹州房地产入选2011-2019年中国50家房地产企业。

公司主要通过物业开发部、物业投资部、物业管理部、酒店运营部等部门开展房地产开发、商业投资运营、酒店运营和物业管理。

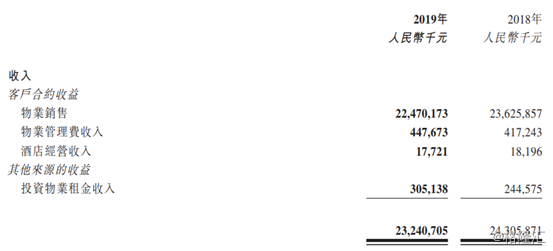

2019年,公司实现收入232.41亿元,其中物业销售收入约224.7亿元,占总收入的96.68%,长三角地区贡献了该业务的绝大部分收入。来自其他行业的收入相对较少。

(图片来源:禹州房地产财务报告)

年利润增长6.46%,达到39.67亿元,延续了近年来的增长趋势,达到新高。然而,核心净利润强劲增长21.13%,达到44亿元/年,核心每股收益为0.82元,同比增长3.8%。

在净利润再次增长的同时,上市公司也保持了高派息的特征。

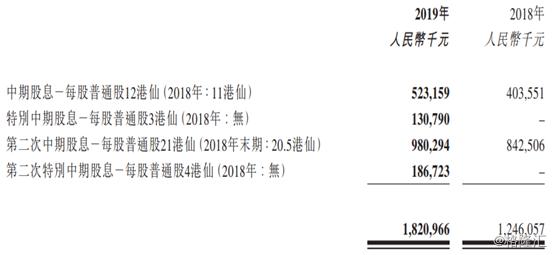

公告显示,禹州房地产计划为公司上市10周年支付每股21港仙的第二笔中期利息和每股4港仙的第二笔特别利息。加上每股15港仙的中期股息(包括每股3港仙的特别中期股息),2019年股息总额为每股40港仙,年股息比率高达45.67%。

(图片来源:禹州房地产财务报告)

值得一提的是,2020年2月17日,该公司被恒生指数公司纳入恒生中国高利率指数,在八大房地产建设类别中占比最高,约占3.09%。上市十年后,公司累计股息达到每股2.87港元,相当于2009年上市价格的106%。

众所周知,房地产公司由于自身的特点,往往更注重现金流。

公告显示,禹州房地产最终现金及银行存款余额(限制现金)为355.11亿元,同比增长21.28%。

此外,融资能力的强弱也在一定程度上考验着房地产企业的资金链。

然而,即使在2019年融资市场趋紧的情况下,公司仍通过一系列措施将融资成本牢牢控制在合理的范围内。本期加权平均融资总成本为7.12%,比2019年年中低0.09个百分点,处于行业较低水平。

就净负债率而言,禹州房地产2019年的目标是65.64%,分别比2019年年中和去年同期下降7.06个百分点和1.33个百分点。

值得注意的是,作为一家房地产公司,土壤储存的数据也是一个极其重要的指标。

公告显示,年内,公司通过公开招标、拍卖和收购方式收购了35块优质地块。股权土地总储备价格约为244.4亿元,总建筑面积超过462万平方米,总价值超过1000亿元。约80%的地块以底价或低溢价退市。一线/二线/三线城市分别占18%、77%和5%。

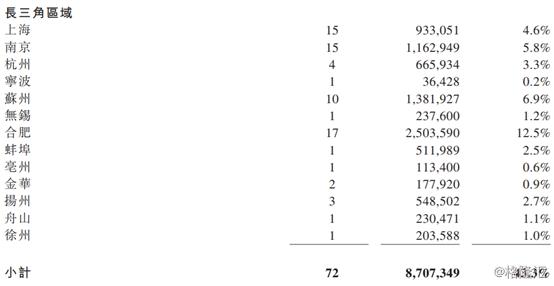

截至2019年底,禹州房地产总使用面积约为2012万平方米,其中877万平方米(43.3%)储存在长三角地区,共有156个项目,分布在6个大都市地区的33个城市,平均建筑成本约为每平方米6074元。

(图片来源:禹州房地产财务报告)

列出的c

禹州房地产表示,虽然疫情在2020年初给中国房地产市场带来了压力,导致复工和开业时间推迟,但也对公司原有的推进步伐产生了一定影响,但公司已及时调整了供应速度和结构,将各种风险因素降至最低。管理层对中国房地产行业和集团未来的长远发展仍充满信心。

此外,自新皇冠肺炎疫情爆发以来,公司也积极响应号召,首先设立了1500万元的“抗击疫情专项基金”,支持各地的疫情防控工作。