原标题:印度的关闭刺激冰糖价格上涨,行业关注

最近,糖料的价格有所上涨。昨日,板块指数上涨4.66%。在该行业中,中资行业上涨,广东糖业收涨7.77%,中粮糖业、广东广西和ST南唐的涨幅均超过3%。今天开盘后,板块指数又上涨了1.24%,而中资企业仍上涨了5.19%,而中粮糖业、圣南唐和桂月的股价均小幅上涨逾1%。

在新闻中,印度总理莫迪在24日晚的电视讲话中宣布,将从当天午夜起在全国范围内实施为期21天的“城市关闭”措施,以遏制新发肺炎疫情的蔓延。

印度是世界上最大的糖生产国,也是中国的主要糖源。这种流行病将在一定程度上限制印度的糖产量,并减少当地糖厂的糖产量。另一方面,印度146家糖厂中的56家已经被压榨,从而减少了甘蔗种植者的生产活动。

因此,在疫情的影响下,预计今年全球糖产量将继续下降,支撑糖的价格。

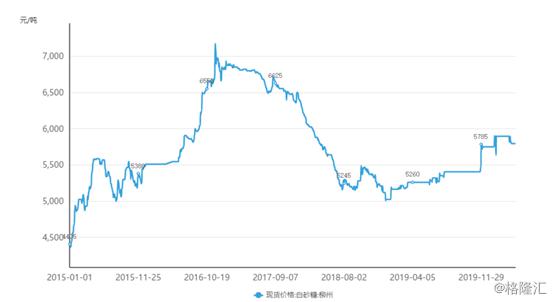

制糖业现状:供需逐步改善,价格回升

白糖价格选择白糖现货价格(柳州)作为参考指标。价格将从2016年底的高位回落,在2019年开始新一轮上涨。从那一年的11月起,中国南方的糖厂开始压榨,推高了新糖的产量。从今年3月开始,受国内疫情影响,报价出现了一定的回落。杨柳糖的最新现货价格是5795元/吨。

就工业供应而言,国内市场的主要糖料作物是甜菜和甘蔗。甘蔗是一种三年生甘蔗块根作物,表现出三年增产、三年减产的周期性特征。因此,糖生产需要5-6年作为生产周期,前三年作为产量增加周期,后三年作为产量减少周期,从而影响糖价格。

据中国糖业协会统计,最近一轮增产周期的最高点是13/14压榨季1332万吨,然后开始减产,15/16压榨季达到870万吨的阶段性低点,开始增产。在18/19压榨季节达到1076万吨的高峰后,新的减产周期将从19/20压榨季节开始。根据协会的预测,今年国内工业产量将下降到1062万吨。

根据19/20产糖期全国糖业产销会议和全国糖糖蜜酒精订货会议披露的信息,广西、云南、海南等主要产糖地区的糖产量均有不同程度的下降。

(来源:光大证券研究)

就进口市场而言,中国是仅次于印度尼西亚的世界第二大糖进口国。在18/19压榨季节,全国食糖进口量为332.6万吨,同比增长33.4%。相应进口额为10.8亿美元,同比增长13.8%。

就进口来源国而言,中国的主要糖进口国是巴西、古巴、泰国、印度和其他国家。2018年,巴西、古巴和泰国分别占进口的26.2%、13.3%和10.3%。同年,中国与古巴签署了进口原糖的长期协议。根据协议,中国每年将从古巴进口40万吨原糖。

根据海关数据,去年中国从巴西和泰国进口了30.2亿元的糖和22.2亿元的糖。进口更多的国家包括韩国(6.5亿元)和马来西亚(3.8亿元)。

最近宣布关闭的印度在18/19压榨季节生产了3316万吨糖,成为世界上最大的糖消费国和最大的糖生产国。在19/20压榨季节,由于干旱,印度主要产区马哈拉施特拉邦和卡纳塔克邦的甘蔗种植面积大幅减少。根据印度糖厂协会ISMA的预测,新一季印度甘蔗种植面积为483,100公顷,同比下降24%。相应的糖产量为2600万吨,同比下降21.6%。然而,2019年中国仅从印度市场进口了7640万元糖。

在丹麦

因此,按照正常预期,19/20压榨季节的糖产量预计约为1062万吨,进口量为300吨。加上难以统计的走私部分,总供应量约为1450万吨。与1500万吨的年消费量相比,可能存在一定的缺口,从而使供需相对紧张。当印度开始减产,而巴西保持低水平时,国外市场将在一定程度上推高国内市场价格。

疫情的积极逻辑

短期而言,由于受疫情影响的一些海外市场(如印度)最近暂停生产,以及巴西推迟开市,ICE原糖5月期货周三收于11.49美分,上涨2.22%。对于相关概念股来说,这已经是一个好消息。昨日,原糖期货报11.51美分,上涨0.1美分。海外市场价格上涨可能会在短期内刺激糖业的投资情绪。

在国内市场,广西糖厂目前的报价在5690元至5750元之间。大多数国内糖厂已经被挤压,将逐渐转向纯销售期。短期内,受疫情影响,中、下游贸易商库存普遍消化,可能影响本月和下月白糖采购,短期内价格将保持弱势。从中期来看,在行业需求恢复正常后,预计全年行业供需将保持紧张,实现上述供需改善是可能的。

从概念股来看,a股参与糖业的上市公司包括中粮糖业、中粮糖业、广东广西股份、广东赣化等。

圣南唐在2017年和2018年遭受巨大损失,当时该行业的糖价很低。桂月大约50%的收入来自制糖业,其余主要来自造纸和其他行业。广东糖业占公司总收入的一半左右。2019年上半年,糖业实现收入9055.7万英镑,占总收入的46.5%,但仅贡献1.29%的利润。

中国糖业和谷物业在该行业处于领先地位。公司拥有国内外制糖、进口和港口制糖、国内贸易、仓储和物流的全产业链运作模式。个体经营者和中介机构的进口约占中国进口总额的50%。

总的来说,今年糖概念股的股价都出现了大幅下跌。从业绩预测披露来看,个股年利润规模相对较小,当前市盈率相对较高,但净利润增长率相对较大。如果白糖行业的单位价格能因今年预期的供求改善而触底回升,那么相关股票的净利润预计将继续在较低的基础上大幅增长,从而降低当前的高市盈率。

根据2018年度业绩统计,在当时行业的下行周期中,个股的表现普遍不太令人满意。中粮糖业的盈利能力最好,净利润为5亿元,但同比大幅下降(32%)。因此,当白糖价格上涨时,盈利能力较高的龙头企业中粮糖业可能出现的业绩反弹更值得期待。