原标题:新蔡:2019年利润同比增长40%,高资产负债率

郑华新蔡(603186)日前披露了2019年度报告。公司年收入20.26亿元,同比增长18.19%。归属于母亲的净利润1.02亿元,同比增长40.42%。扣除未付款项后,母亲净利润约为8900万元,同比增长51.48%。

公司2019年利润分配方案为每10股向全体股东分配现金股利1.7元(含税),现金股利总额为2198.95万元。

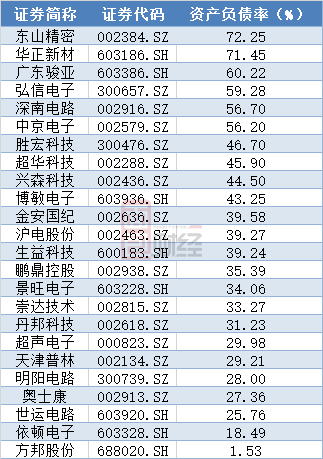

值得注意的是,到2019年底,公司的资产负债率将达到68.78%,在所在的印刷电路板产业链中处于较高水平。

利润同比增长40.42%

华正新材料主要生产覆铜板、交通物流复合材料、导热材料、功能复合材料等产品。

2019年,公司收入为20.26亿元,同比增长18.19%。其中,覆铜板收入14.07亿元,同比增长27.28%。交通物流复合材料收入2.56亿元,比上年增长21.29%。导热材料收入1.58亿元,比上年增长2.82%。功能复合材料收入1.35亿元,同比下降25.25%。

CCL是公司的核心收入来源,占总收入的近70%,是印刷电路板生产的原材料之一。在报告期内,该公司的覆铜板销售有所增长,推动了整体收入的增长。

此外,扬州万盛复合材料有限公司(以下简称“扬州万盛”)纳入合并范围也导致公司收入和利润的增长。

2018年10月底,华正新蔡以4219.4万元的交易对价完成了对扬州万盛100%股权的收购。2018年,扬州迈克通将两个月的收入和利润分别合并至2152.2万元和186.22万元。2019年,扬州万通的利润约为521.9万元,收入金额未披露。

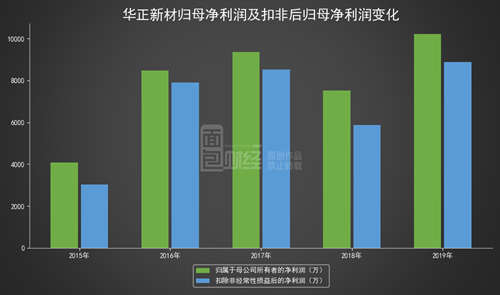

2019年,华正新材料返还母公司的净利润为1.02亿元,同比增长40.42%。期间,公司非经常性损益为1336.8万元,扣除税后净利润为8877.19万元。非经常性损益主要是政府补贴。

回溯财务数据。2016年、2017年和2018年,华正新材料对母公司的净利润分别为8479.45万元、9359.78万元和7508.03万元,对母公司的净利润增长率分别为107.65%、10.38%和-19.78%。

根据年报,2018年由于行业调整和回报的影响,公司利润下降。2019年,在宏观经济变化的影响下,电子材料行业将继续在结构调整中演进。以5G基础设施和应用、工业互联网、人工智能、云计算大型数据中心等为代表的大规模数据终端应用市场。推动行业升级到高级材料。

2019年,华正新材料的研发成本为1.17亿元,同比增长38.3%,其收入份额从2018年的5.01%上升至5.78%。

毛利率及净利润率均回升

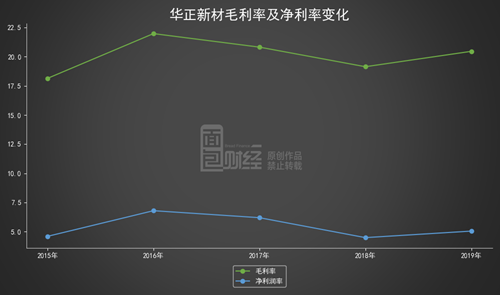

华正新材料毛利率和净利率双双反弹。

2016年、2017年、2018年和2019年,公司毛利率分别为21.98%、20.82%、19.14%和20.46%;同期,公司净利率分别为6.79%、6.19%、4.48%和5.04%。

2016年、2017年、2018年和2019年,华正新材料的净资产收益率分别为15.61%、15.16%、11.14%和13.75%。

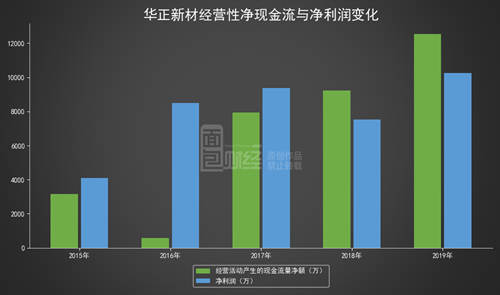

经营性现金净流入1.25亿元

2019,华正新材料的净经营现金流入为1.25亿元,净利润为1.03亿元,净利润内容(净经营现金流量/净利润)为1.22。

2016-2018,华正新材料的净经营现金流分别为561.42万元、7929.63万元和9232.12万元,同期净利润分别为8479.45万元、9359.76万元和7534.56万元,净利润分别为0.07元、0.85元和1.23元。

近年来,公司应收账款(应收账款、应收票据、应收融资)逐年增加,应付账款、应付票据逐年增加

资产负债率68.78%

根据2019年第三季度的数据,在同行业的26家上市公司中,华正新财的资产负债率排名第二。东山精密以72.25%的资产负债率排名第一。广东均亚以60.22%的资产负债率排名第三,与前两者有很大不同。

YLL

作者:面包金融