原标题:15天,5个瀑布,5个瀑布,3000点。为什么打架这么难?

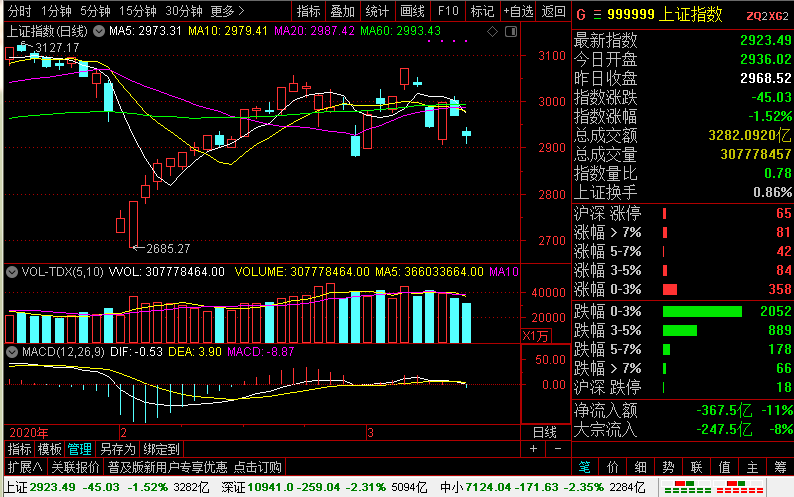

3月11日,上证综指收于3010.03点,收于2968.52点。这是该指数从2月20日至3月11日15个交易日内第五次突破3000点。与此同时,这也是上证综指历史上第50次下跌3000点,3000点之战异常激烈。

事实上,目前的a股市场非常顽强。面对美国股市近期的大幅下跌,a股表现出了巨大的弹性,并没有跟随美国股市的大幅下跌。通常,美国股市大幅下跌。a股下跌很少或没有下跌,有时甚至大幅上涨。例如,3月10日凌晨收盘的美国三大股指均下跌逾7%。其中,道琼斯指数暴跌7.79%,从而迎来了美国股市历史上的第二次打击。然而,10日,a股全线上涨,上证综指飙升1.82%。可以说,a股近期表现相当突出。

那么,为什么顽强的a股在3000点之前一次又一次地下跌?这的确是a股市场面临的一个现实问题。原因至少包括这些方面。

从外部因素来看,美国股市的崩盘在很大程度上抑制了a股市场。美国股市最近经历了恐慌暴跌。11年的牛市是否会结束已经成为投资者关心的问题。从美国股市在全球市场的走势来看,美国股市的下跌给全球股市带来了很大压力。面对美股的大幅下跌,虽然a股表现出较强的独立性,但a股的市场形势也明显受到美股的拖累。美国股市的每一次大幅下跌都消耗了a股多头的力量,助长了空头的力量,给a股市场的崛起带来了巨大压力。

从a股市场本身来看,也有一些不利因素。例如,蓝筹股普遍疲软,这是上证综指最近未能有效捕捉3000点的最重要原因之一。毕竟,在上证综指中,蓝筹股占据了更大的权重。弱势蓝筹股将不可避免地导致上证综指走低。2020年后,蓝筹股的趋势明显落后于中小股。科技股领涨创业板,中小股和深证综指稳步上涨,由于蓝筹股疲软,上证综指一直被压制在3000点以下。即使它达到3000点,它也会很快回落。可以说,正是因为蓝筹股的弱势,上证综指难以有效站在3000点以上。

上证综指难以有效攻克3000点的原因也与3000点的价值不低密切相关。虽然上证综指的市盈率表面看起来很低,比如3月11日的市盈率只有14.5倍,但实际情况并非如此。上证指数的低市盈率主要是由于银行股的低市盈率。例如,与工农建立外交关系的五大银行的市盈率低于6倍,而银行股在上证指数中的权重较高,从而降低了上证指数的市盈率。事实上,除去银行股,a股的估值不再被低估。以深圳为例,3月11日深交所股票平均市盈率为27.91倍,其中中小板平均市盈率为30.39倍,创业板平均市盈率为54.46倍。与美国股票相比,这种市盈率没有优势,创业板远远领先于纳斯达克指数的平均市盈率(3月11日,纳斯达克综合指数股票的平均市盈率为27.5倍)。因此,虽然上证综指停留在3000点左右,但a股估值并不低,这也导致一些理性投资者不敢建立大仓位。

不仅如此,目前市场上的一些负面因素也让投资者不敢做得更坚决。例如,年报披露季目前正在进行,一些上市公司的年报被频繁挖掘,动摇了投资者的信心。此外,市场需要时间来消化管理层最近推出的一些新政策的可能影响。例如,上市公司再融资限制的大幅放松是管理层今年推出的一项重大举措,极大地促进了上市公司的再融资。这对于寻求发展的上市公司来说是一个巨大的支持,但对于那些没有做好本职工作甚至别有用心的上市公司及其大股东来说,这却是一个难得的赚钱机会。因此,新的再融资政策出台后,上市公司的再融资方案纷纷涌入。数十亿乃至数百亿的再融资接踵而来。市场也需要时间来消化对市场的影响。在这种情况下,减少冲动并继续观察无疑是一个理性的选择。