原标题:CICC策略:疫情逐渐稳定,注意复工

来源:CICC

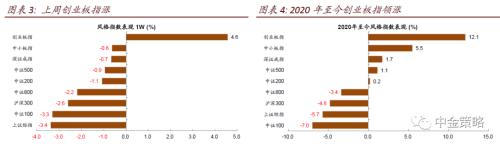

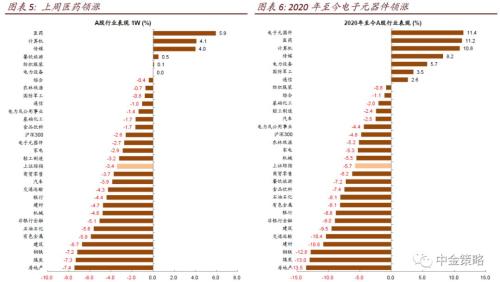

一周回顾:指数先抑后扬,新、老经济板块分化进一步加大

春节后开盘第一天两个市场大幅下跌,然后逐渐稳定和反弹。上证综合指数下跌3.4%,创业板指数上涨4.6%。中小市值成长型企业在一周内的表现明显好于旧经济和周期性行业:在防疫和控制越来越重要的背景下,医药部门上周引领了市场;互联网和在线相关行业,如远程办公、在线教育、游戏和其他话题已经吸引了很多关注。特斯拉和新能源汽车产业链中的相关股票也表现良好。煤炭、房地产和建筑等对宏观经济更为敏感的周期性行业出现了明显的调整。

市场展望:疫情渐稳,关注复工

到目前为止,疫情期间市场的节奏和调整幅度基本符合我们对春节期间市场开放后市场情况的预判(详见1月29日和2月2日疫情专题报道)。根据疫情进展和市场反应,在基准情况下,我们认为市场目前正逐步结束第二阶段,进入第三阶段(见上述疫情专题报告中的市场反应分工),即疫情可能继续发展,但不再显著超出预期,市场可能在短期内逐渐稳定,可能有重复但不再低创新,甚至逐渐恢复。后续市场一方面关注疫情的进展,另一方面可能开始评估疫情的实际影响和恢复工作的速度。

与2003年“非典”时期不同,非典时期大幅下降的行业在反弹期也有较大的涨幅,但疫情前后大幅下降的行业继续呈现微弱反弹。但是,对于跌幅较小的板块,反弹幅度相对较大,一些行业指数已经基本收复失地。在这种表现之后,新旧经济部门之间的差异在疫情影响之前和之后进一步加大。我们认为背后的原因可能是疫情对实体经济的影响,这暂时限制了市场对这些宏观增长敏感领域的兴趣,如房地产、银行、大多数原材料等。而市场热情主要集中在中长期趋势相对清晰的方向,如科技、新能源汽车产业链、医药等。旧的经济部门可能需要等到疫情稳定下来或政策支持增加后,机会才会变得更加明显。

流行病的爆发干扰了短期市场节奏。从根本上说,最近一月,欧美主要地区的采购经理人指数相继发布。大多数地区制造业领先指标好于预期,表明全球经济活动周期正在逐步复苏。尽管1月份的数据可能仍未反映出疫情的影响,但我们估计疫情的影响是局部的、短暂的。疫情逐渐消退后,增长复苏将继续。下周,我们仍然需要密切关注这一流行病的进展、恢复工作的速度和潜在的对策。初步反弹后市场可能仍会重复,但目前市场估值不高,疫情可能不会对中国的基本面趋势产生持续影响。我们仍然对市场中期持积极态度,对消费升级和产业升级的总体趋势持乐观态度。

我们认为这一流行病可能带来一些中长期变化,包括:受这一流行病影响的网络和渠道加速“下沉”;在线办公、在线教育和在线医疗等在线活动正在加速增长。对自动化的需求增强了。将关注对医疗公共卫生系统的短期投资。畜牧业、流通和生鲜食品市场需要升级和现代化。R&D制药创新的竞争是全球性的,而且更加激烈。生活习惯更干净、更卫生;网上娱乐,场外犯罪

行业主题建议:低吸符合消费升级与产业升级趋势的优质标的