原标题:天河国防:拟以5.9亿购买两家公司的股权,利润增长是否可持续?

天河防卫(300397)日前透露《发行股份购买资产并募集配套资金预案》。

根据公告,公司计划通过发行股票购买华阳通信40.00%的股份和南京皮奥49.016%的股份,总初始交易价格约为5.9亿元。交易完成后,华阳通信和南京皮奥将成为上市公司的全资子公司。

业绩预测显示,天河国防预计2019年扭亏为盈,母公司净利润为8200万至8700万元。性能的急剧增加是由于通信和电子商务收入的急剧增加以及军事收入的增加。该公司2018年亏损约1.7亿元,主要是由于研发投资增加和巨额坏账损失。

这次收购的两家公司是在通信领域的射频原材料和电子元件领域。此次收购将如何影响公司未来的盈利能力?

标的公司曾计提商誉减值,利润增长是否可持续?

华阳通信和南京皮奥分别于2015年7月和2016年11月纳入上市公司合并范围,当时两家公司的上市公司股份分别为60%和50.984%。

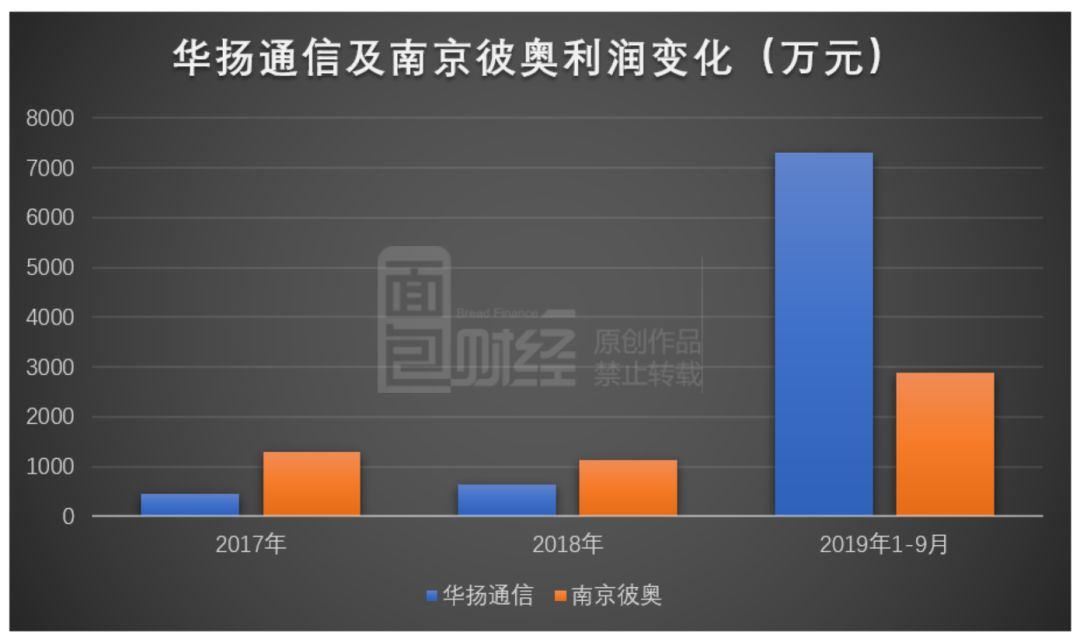

根据公告,2017年、2018年和2019年1-9月,华阳通信净利润分别为461.15万元、643.94万元和7308.52万元,而南京Pio净利润分别为1282.7万元、1126.37万元和2893.48万元。

在收购之初,华阳通信的表现并不乐观。2016年,上市公司合并华阳通信产生的商誉将计提减值7074.43万元,2017年商誉将计提减值409.43万元。

根据2019年中期报告,扣除商誉减值后,华阳通信的商誉账面余额约为5329.3万元。南京Pio的商誉约为2293.25万元,未计入商誉减值。

从两家目标公司的业绩变化来看,华阳通信和南京皮奥在2019年前三个季度的利润均超过了2018年全年,并有显著增长。

公告显示,目标公司的经营业绩呈现相对较快的增长趋势,主要是由于公司注重5G产品和本地化替代,紧跟全球主流通信设备供应商的需求,形成了向全球主流通信设备供应商批量供货,业务订单稳定增长。

子公司的合并利润增长有助于增加上市公司对母公司的净利润。收购少数股权将增加上市公司在子公司中的利润份额,进一步提升上市公司的盈利能力。但是,如果子公司业绩下降,上市公司持股比例越高,对母公司净利润的影响越大,公司商誉也将面临减值测试的压力。

两家目标公司的利润增长是否可持续?

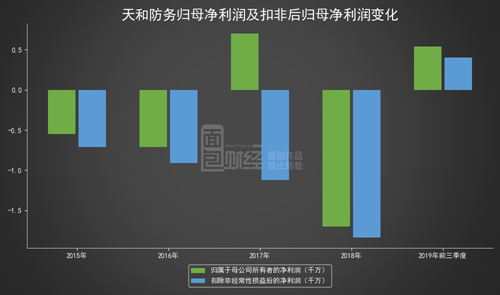

扣非后利润连续4年为负,预计2019年扭亏为盈

天河的防守表现近年来一直不稳定。

年度财务数据显示,2016年、2017年和2018年,国防费日收入分别为2.18亿元、3.54亿元和2.64亿元,归属于母亲的净利润分别为-7069.57万元、7091.7万元和-1.7亿元。自2015年以来,扣除费用后,公司连续4年亏损。

性能预测显示,天河国防预计2019年扭亏为盈,净利润8200万元至8700万元,非经常性损益影响净利润2385.42万元。

公司的利润主要来自民用和军用产品收入的大幅增长。在民用产品业务方面,公司紧紧跟随全球主流通信设备制造商对5G产品和本地化替代的需求,形成了对全球主流通信设备制造商的大规模销售。报告期内,公司通信电子业务稳步增长,销售收入同比大幅增长。军事业务:公司的军事订单增加,与军事相关的合同减少

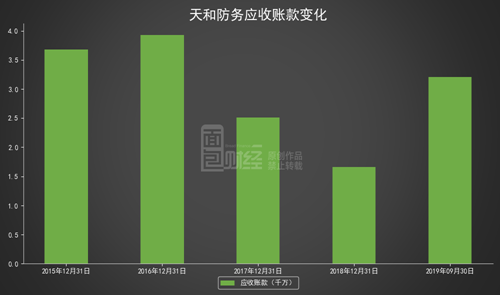

2019年三季报研发占比下降,应收账款回升

从2017年到2018年,公司应收账款从2.51亿元下降到1.66亿元。截至2019年9月30日,公司应收账款为3.21亿元,同比增长93.73%,占总资产的19.99%。

作者:面包金融

免责声明:本文仅供信息共享,不构成对任何人的任何投资建议。