原标题:“招商宏观”外资在新冠病毒流行期

1月21日至23日,由于国内新冠病毒疫情的初步发酵,外资连续三天出售a股。2月3日,在a股大幅调整的同时,外资通过卢家通购买了a股。我们认为,价值投资理念是外资行为背后的反映。

为什么外国投资者在2月3日购买?因为从三个方面来看,春节第一天的a股市场已经充分体现了现阶段疫情的负面影响,同时也存在一些过激行为。首先,外资在增持之前减持的行为,恰恰表明了其对疫情准确定价的担忧。第二,2月3日开市的a股主要指数跌幅超过了假日期间A50期货和恒生中国企业指数的跌幅。第三,股票和债券的回报率已经超过了历史上限。

疫情冲击中,国际投资者发挥了价值投资者的市场稳定器作用。当市场明显过度时,外资的“价值投资”概念开始发挥重要作用,买入是因为市场价值被低估,卖出是因为市场价值被高估。从这一事件可以看出,国际投资者可以在关键时刻减少和缓解a股的波动,从而在一定程度上起到市场稳定器的作用。

目前海外机构对疫情影响的看法较国内机构机构略显悲观。展望未来,海外机构对一季度国内经济的悲观程度高于国内机构,认为a股仍处于下行压力之下。国内机构对经济低迷相对乐观,认为目前进入市场的时机是现在。

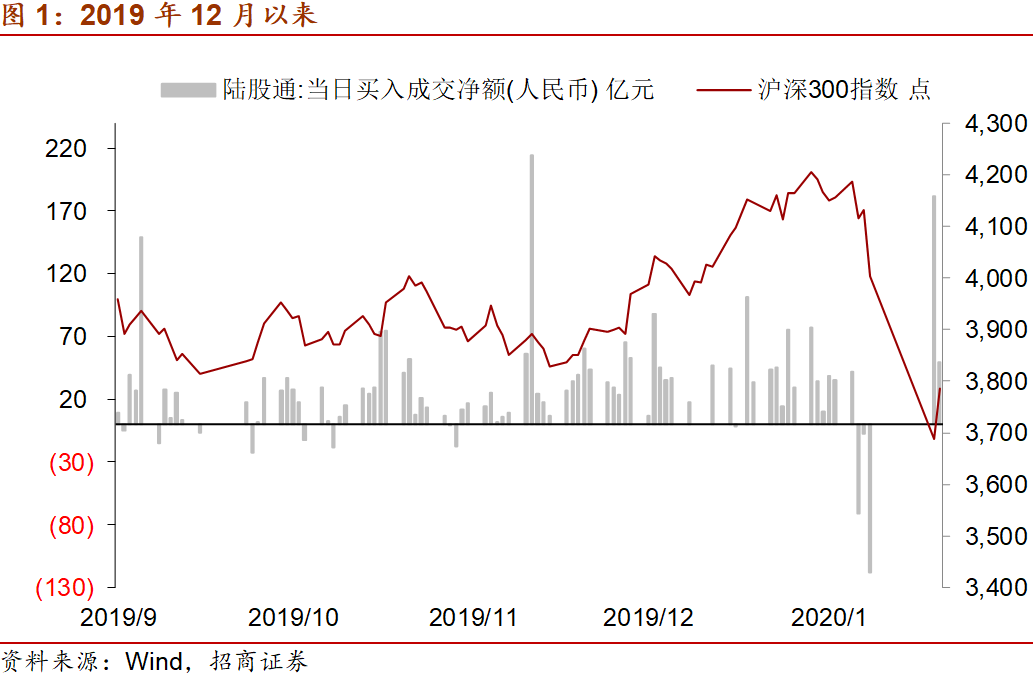

1、节后外资大幅增持A股

2019年末,国内外经济基本面略有改善,中美关系缓和,谈判取得阶段性成果,推动全球风险情绪和风险偏好改善。自去年12月以来,外资继续快速流入a股市场。去年12月,鲁通a股净增持730亿元。同样的趋势在2020年1月的前三周继续,达到538.5亿元。

1月21日至23日,由于中国新冠状病毒疫情的初步发酵,a股下跌,外资也连续三天流出,累计净流出196.5亿元。

2月3日,在a股因新的冠状病毒疫情而大幅调整的同时,外资通过沪港通流入a股市场:2月3日,北北基金全天净买入181.9亿元,其中沪港通净买入135.92亿元,深港通净买入45.99亿元。投资者对a股的态度可谓“表里如一”。

2月4日,a股反弹,外资继续通过国有股流入49.2亿元,仍保持净流入,但增速低于2月3日。

那么,我们如何理解外国投资者的“颠倒”行为?

2、外资逆势增持或源于市场超调

从三方面来看,春节首日的A股市场已经充分反映了现阶段疫情的负面影响,并存着一定超调。

第一,外资先减持后增持的行为恰恰说明其对疫情准确定价问题的关注。

1月21-23日,外国投资者继续坚持a股,表明这一流行病对海外投资者的观点和投资行为产生了影响。毕竟,这种流行病在短期内显然会扰乱中国国内的经济基本面和市场情绪。从投资的角度来看,基本面的负面影响会传导到企业利润,而市场情绪的恶化会影响股指,所以外资的减少也是正常的。然而,春节期间疫情爆发后,外资在节后开业并没有再坚持下去,而是增加了持股。从外资增加的产业结构来看,是对节前减少的补充:“1月21日至1月23日外资减少的前五大产业是:银行业、食品饮料和烟草、耐用消费品和服装、保险、技术硬件和设备;2月3日,外资增持的前五大行业出现重叠:食品饮料、烟草、保险、资本货物、材料和银行业。

这表明外资对a股的结构性看法没有改变,而是“高卖低买”,其行为更多的是基于价格因素。因此,外资的增加可能从一个侧面反映出基于当前疫情和信息的共识是可以重新建立的

第二,2月3日A股市场开盘各主要指数的跌幅即超过了假期期间A50期货和恒生中国企业指数跌幅。

第三, 股债回报比已突破历史极值。

我们用股票和债券的收益率从资产配置的角度来判断股票市场相对于债券市场的配置价值。2月3日,一方面由于a股大幅下跌,另一方面,10年期国债收益率从假期前的3.0%降至2.82%,导致股票与债券的收益率升至3.0的历史高点,表明内资股相对于债券非常便宜。尽管债券市场进行了调整,股市在2月4日出现反弹,但该比率仍高达2.93,仍是历史最高水平。

虽然我们不能确定疫情的发展,但如果我们同意疫情是长是短,这只是对中国经济的偶发影响,并不能改变长期的供求状况,那么从稍长的时间来看,此时增加a股是非常“划算”的。

3、外资行为反映了价值投资的理念

外资在卖出后转为大幅增持的一个基础是中长期希望增持A股的意愿。在《外资怎么看A股》中,我们已经分析了海外投资者积极投资a股的动机主要包括以下三个方面:(1)与世界第二大市场的匹配度仍然很低;(2)低相关性导致分散效应;(3)获得α。这三个因素至今没有改变。

针对新冠病毒疫情的操作凸显了外资价值投资理念的影响。从过去来看,当市场温和变化时,外资会在一定程度上跟随这一趋势,这可能反映了外资与其他投资者同步的新信息的引入和正常的交易行为。然而,当市场出现明显的过度波动时,外资的“价值投资”概念开始发挥重要作用。它不追求趋势,而是相信均值回归,因为市场价值被低估而买入,因为市场价值被高估而卖出。

除了最近的疫情,另一个例子是2019年2月22日和2月25日的外资运作。2月22日,媒体报道称,中国和美国对此次贸易争端做出了重要承诺。当天,沪深300指数上涨2.2%,外资通过土地交易所增加60亿元。2月25日,这一好消息进一步将该指数推高了5.9%,而外资并未进一步增持,而是略微减持了7亿元。

而早在2017、2018年,外资就已经反映出其鲜明的价值投资风格,并对A股风格产生了影响。

中国股市在2017年和2018年分别增长了7193亿元和3278亿元,而海外机构在这两年分别流入了3192亿元和3355亿元(分别占44%和102%),成为a股市场最大的增量资金来源。外资对a股市场风格的影响在2017年最为明显。外资的投资风格“对行业领袖的集中持股偏好”使得“价值投资”在当年的表现明显优于市场。上证50指数全年上涨超过25%,而上证综合指数全年仅上涨6.56%。

而从此次事件可见,国际投资者可以在关键时点降低、缓和A股波动,从而一定程度上起到了市场稳定器的作用。

4、目前海外机构对疫情影响的看法较国内机构机构略显悲观

展望未来,大多数海外机构认为,这一新的冠状病毒疫情将对中国第一季度的国内生产总值产生重大负面影响(平均为1%,范围为0.5-2%)。对中国经济的影响比非典时期更大(由于世界低增长阶段和中国经济结构转型,将对服务业产生很大影响,恰逢春节假期和延长假期),但影响有限(电子商务将减少对零售业的影响,对中长期增长没有影响),疫情缓解后将迅速恢复。一些组织认为,中国将采取刺激货币和财政政策。

海外机构认为疫情影响全球经济增长和美国经济有负面影响(中国在全球经济中所占比例较高,影响相关国家的旅游业、零售业和酒店业),但影响相对较小(对美国的影响集中在旅游业,美国的基本面良好),各国央行仍将保持稳健的政策。

基于对贸易的潜在影响,一些机构担心这种流行病对全球供应链(汽车、电子、化学品)的影响。

对于a股市场,一些海外机构表示,由于疫情的不确定性,目前还不是买入的时机,中国股市将继续承受下行压力。一些机构表示,他们对中国股市的中长期表现持乐观态度。

18、《全球资管与中国资产—中国跨境资本流动数据月报2019年11 月》 2018/07/27

19、《外资怎么看A股—中国跨境资本流动数据月报2019年10月》 2018/06/25

20、《负利率对于国际资本流动的影响—中国跨境资本流动数据月报2019年9月》 2018/05/24