原标题:“徐夤、兴业金属、明明团队”2020年2月月度市值风格预测报告:继续看好大盘股

key

point

1 2月。模型框架概述:在《因子轮动研究系列之一:基于机器学习方法的A股市值风格轮动研究》中,我们基于Adaboost和逻辑回归模型预测了未来一个月的市场价值风格表现。同时,据报道,根据模型置信度对两个模型的预测结果进行融合,得到两个模型的融合预测结果。

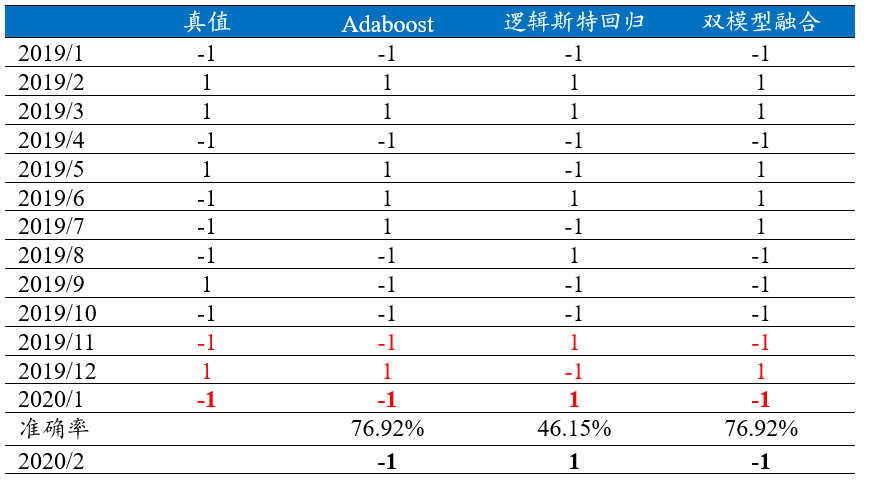

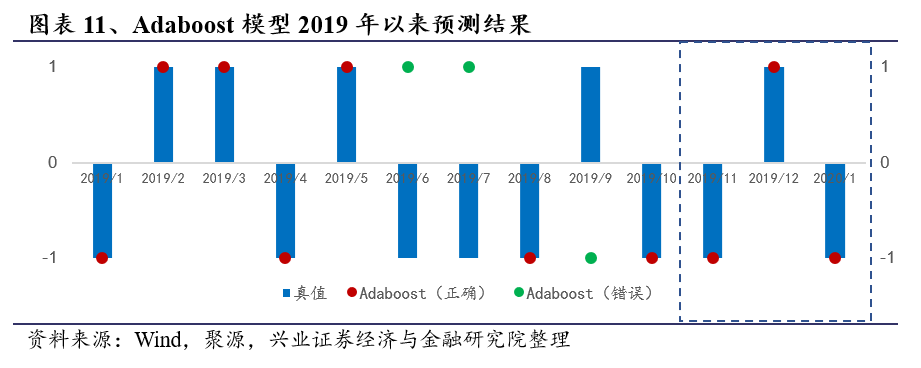

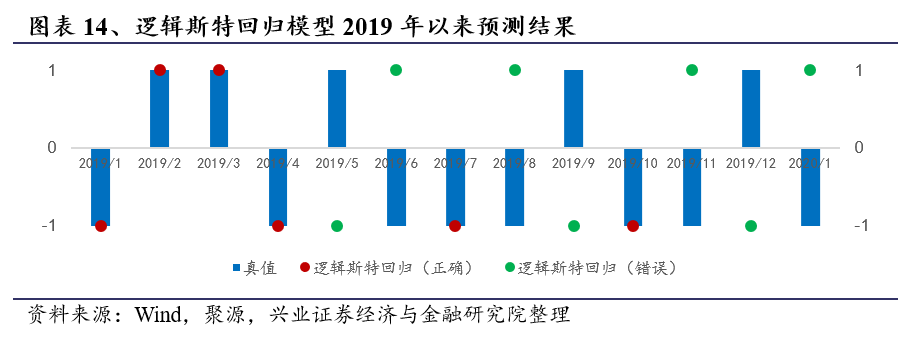

2。模型观点跟踪:根据两个模型的融合预测结果,大盘股将在2020年2月继续受到青睐。自2019年以来,模型的预测准确率达到76.92%,2019年10月模型建立,三个纯样本的准确率达到100%。两个基本模型的预测结果如下:1)Adaboost模型对2月份大盘股表现乐观,自2019年以来预测准确率达到76.92%;2)今年2月,家回归模型偏向小盘股,自2019年以来预测准确率为46.15%。

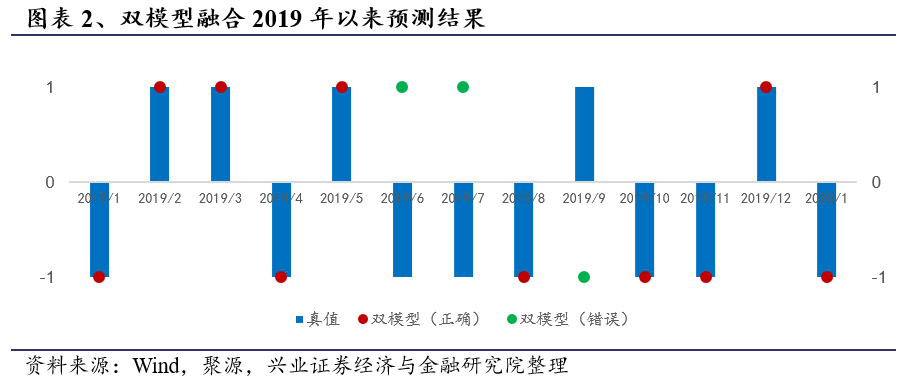

3。指数轮换策略:同时,根据模型的预测结果,动态选择配置沪深300或中国证券500指数构建指数轮换策略。沪深300与中国证券500指数轮换策略(2014/1-2020/1)的年化收益率为14.51%,夏普比率为0.54,明显高于同等权重策略的5.64%和0.23%。市值计时效果更好。

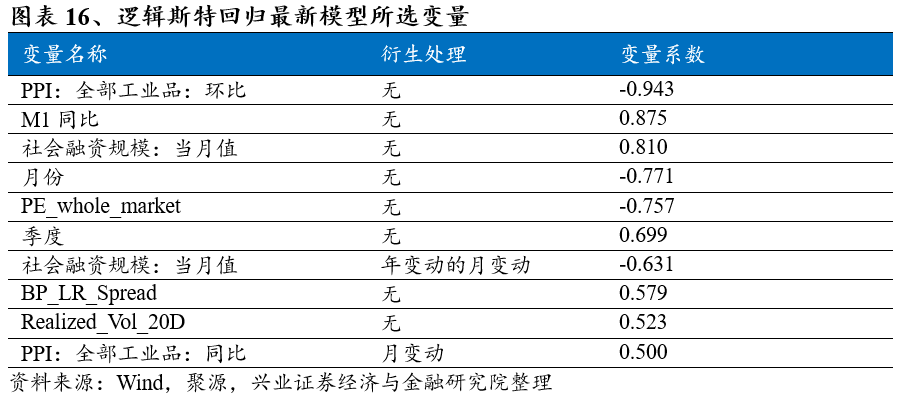

4。对选定变量的分析:从两个基本模型中最新选定的变量来判断:1)模型中与社会融资规模增加相关的变量的重要性。近期应关注金融机构的相关监管政策。2)月效应的重要性继续增加,而全市场变量的重要性也增加。

Risk Prompt:文献中的结果都是由相应的作者通过历史数据统计、建模和计算完成的。当政策和市场环境发生变化时,该模型有失败的风险。

最近,在《因子轮动研究系列之一:基于机器学习方法的A股市值风格轮动研究》报告中,我们从宏观基本面、市场条件和因素自身特征三个维度收集了一系列变量,构建了风格轮换指标体系。我们建立了基于Adaboost和Logistic回归分类模型的a股市场资本化风格预测模型。同时,根据模型的置信度,进一步结合两个基本模型的预测结果,得到双模型融合预测结果。

本文给出了每个模型的最新预测结果,并回顾了自2019年以来每个模型的预测结果。

1、引言

2.1

2、基于双模型融合的A股市值风格轮动模型

根据两个模型的融合预测结果,大盘股在2020年2月将继续保持乐观。模型自2019年以来的预测结果如图1所示,预测准确率为76.92%。

模型的详细建造过程请参考报告《》。

2.2

双模型融合预测结果

同时,根据模型的预测结果,我们构造了两个指数轮换策略(沪深300对中国500,沪深300对中国1000)。以下是指数轮换策略的历史表现。

指数轮动策略跟踪

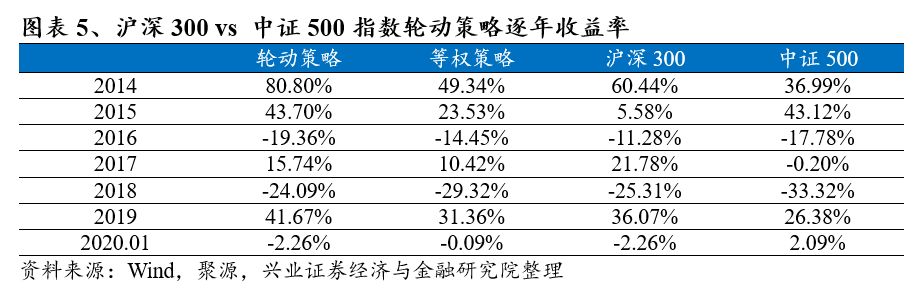

1) 沪深300 vs 中证500指数轮动策略

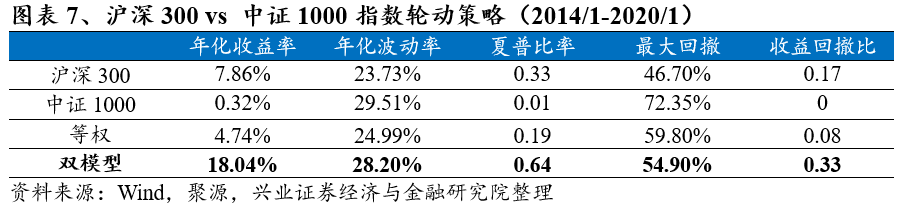

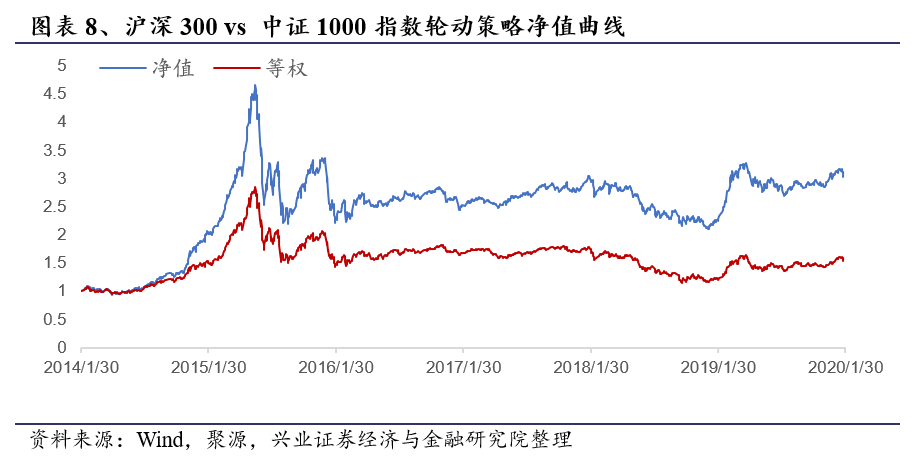

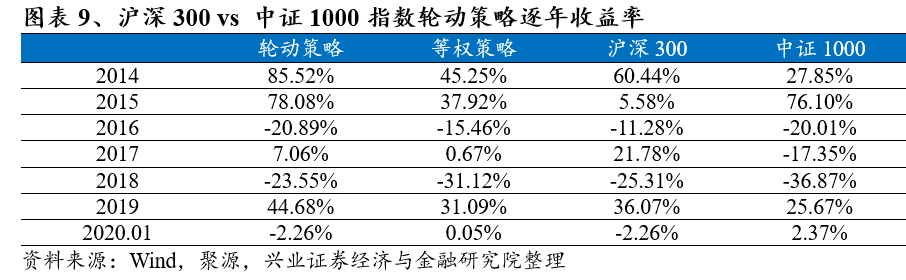

2) 沪深300 vs 中证1000指数轮动策略

3、

基于Adaboost模型的A股市值风格轮动模型

010该模型自2019年以来的预测准确率达到了76.92%,而该模型是在2019年10月建立的。三个纯样本异常值的预测准确率达到了100%。

3.2

Adaboost模型预测结果

由于所选的基础模型是决策树模型,因此可以根据基尼系数从信息增益的角度评估每个变量的重要性。具体来说,在构建树的过程中,我们将计算每个特征的基尼系数,该特征的显著性是基尼系数的归一化值。Adaboost模型的特征重要性是通过对所有弱分类器的特征重要性结果进行平均得到的。本文用这个指标来判断模型中各变量的影响。

我们列出了平均特征重要性的前十个变量,以探索从长期来看对a股市场价值风格有重要影响的变量。应该注意的是,特征的重要性可以

模型所选变量分析

4、基于逻辑斯特回归的A股市值风格轮动模型

2020年2月,Logist回归模型倾向于小盘股。自2019年回归后,预测准确率为46.15%,低于Adaboost模型。这也使得两种模型的融合结果趋于Adaboost模型。

4.2

逻辑斯特回归模型预测结果

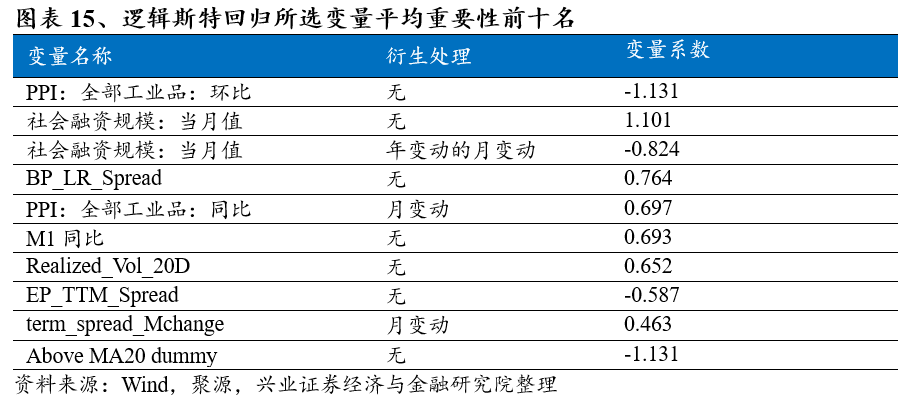

由于我们在建模前对预测变量进行了标准化,回归系数的绝对大小可以反映变量在逻辑斯蒂模型中的重要性。值越大,变量越重要。

我们还列出了最重要的十个变量。

从最新一期模型中选择的变量系数来看,大多数变量与长期平均重要性没有显著差异。月度效应的重要性继续增加,而整个市场变量的重要性也在增加。

Risk Prompt:报告中的结果基于历史数据统计、建模和计算,当政策和市场环境发生变化时,存在模型失败的风险。证券研究报告:《市值风格预判月报2020年2月:2月继续看好大盘股》。

发布日期:2020年2月4日

分析师:徐夤

电子邮件: xuyinsh

xyzq.com.cn

更多定量最新信息和研究成果,欢迎关注我们的微信公众平台(微信:XYZQ-QUANT)!

更多定量最新信息和研究成果,欢迎关注我们的微信公众平台(微信:XYZQ-QUANT)!