原标题:中信证券:一个人规划华南的雄心如何才能赢得面子?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

中信证券(06030-香港,600030-中国),一家中国大型综合证券集团,在2019年中国证券公司的经纪服务收入和净利润方面获得了第一名。详情请参见《券商业绩放榜,有哪些投资机会?》

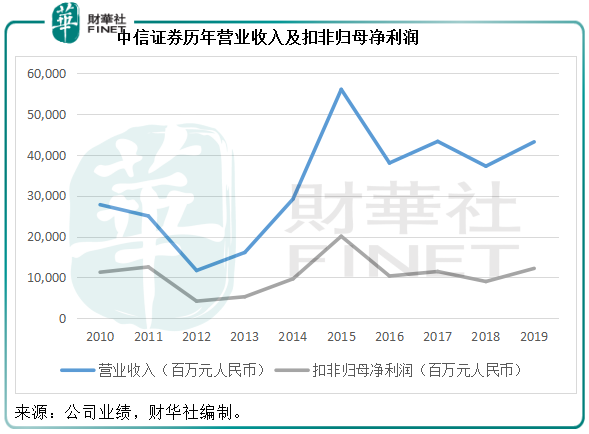

最近,中信证券还发布了其2019年初步年度业绩公告(根据中国会计准则编制,下同)。2019年,证券投资业务和投资银行业务同比增长,营业收入同比增长16%,达到431.77亿元(单位人民币,下同);母亲净利润同比增长30.86%,至122.88亿元。扣除不归母亲的净利润同比增长35.64%,达到122.05亿元。加权平均股本回报率上升1.60个百分点,至7.80%。

蔡华新闻社根据前三季度业绩计算,中信证券2019年第四季度营业收入同比增长3.91%,达到104.03亿元,不含母公司净利润同比增长2.01%,达到17.37亿元。

截至2019年12月31日,证券公司总资产同比增长21.23%,至7918.04亿元,母公司股东权益同比增长5.58%,至1616.85亿元。

从这些数据来看,中信证券2019年的账面表现良好。那么,在市值、资产、股东权益、收入和净利润方面处于行业领先地位的中信证券目前值得投资吗?

中信证券的主营业务及收入构成

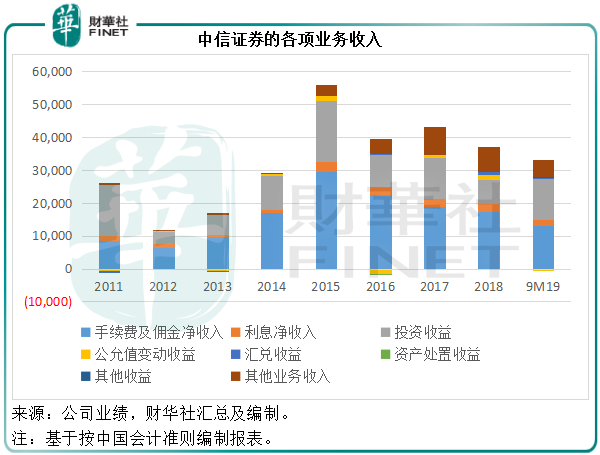

让我们从中信证券的主营业务开始。中国最大的证券公司主要从事投资银行、经纪、证券交易、资产管理、私募股权投资、直接投资、商品交易等业务。收入主要分为手续费和佣金、利息收入、投资收入、商品贸易收入等。

从以下历年的收入分类可以看出:2015年a股市场繁荣时,中信证券的各种收入表现都非常好。过去几年,手续费和佣金净收入的比例逐渐下降,这可能与中国券商过去最依赖的经纪业务手续费净收入下降有关。由于行业竞争激烈,经纪佣金率不断下调,经纪费的持续下降成为中国券商不得不面对的痛苦。例如,中信证券的净经纪费占总收入的比例从2015年的32.79%降至2019年前三季度的17.40%。

2019年前三季度,中信证券手续费及佣金净收入同比增长1.87%,达到131.47亿元,收入增速低于营业总收入,占总收入的40.11%,高于去年同期的47.43%。其中,过去最依赖的经纪业务手续费净收入同比下降2.48%,但投资银行业务手续费净收入增长22.68%,抵消了经纪业务和资产管理业务手续费净收入的下降。

与此同时,投资收入大幅增加。前三季度投资收入同比增长2.6倍,达到124.17亿元,占总收入的比重从2018年前三季度的12.65%大幅上升至同期的37.89%,主要与金融工具处置收入的增长有关。

由于季度报告中缺乏信息,蔡华新闻社从调查中得知,中信证券上半年的投资收入增长了3.72倍,主要来自处置金融工具的收入。今年上半年,这一数字达到39.67亿元,而2018年上半年,这一数字为17.81亿元。

值得注意的是,投资收益波动很大,受多种因素影响,包括市场、交易、会计确认时间等。所以有很多人为因素。明年我们能保持这种表现吗?当然,市场表现良好,增加投资收益的可能性较高,但这并不意味着投资收益肯定是好的,因为投资收益更容易受到会计确认的时机和方法的影响。如果公司弥补过去的损失

上半年a股上市有序进行,没有带来太大的增量,但下半年科技创新板的正式上市将给中信证券带来可观的收益。

布局华南

2019年中信证券最大的新闻被认为是收购广州证券。根据公司2020年1月15日的公告,相关交易已经办理了过户手续和相关工商变更登记,目前持有广州证券100%的股份。也就是说,理论上,广州证券的业绩要到2020年才会得到巩固。

2019年前三季度,广州证券的营业收入为6.31亿元,仅为中信证券同期营业收入的1.93%,其母公司净亏损3.58亿元,而中信证券的母公司净亏损105.22亿元。截至2019年9月30日,广州证券的资产规模为297.94亿元(含客户资产),相当于中信证券的4.08%,母公司股权为94.18亿元,相当于中信证券的5.88%。

从这个角度来看,广州证券的资产和收入相对较小。中信证券为什么要努力收购它们?

财华社认为主要原因包括两项:

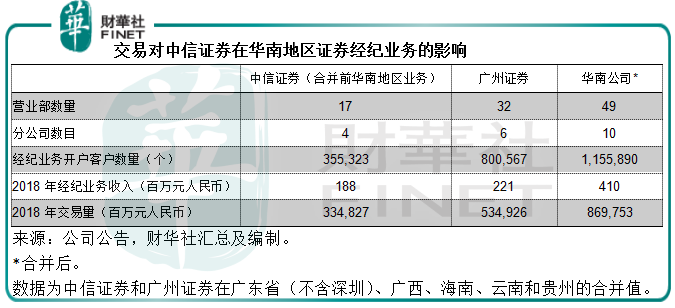

1。华南布局。截至2018年底,中信证券在广东有26个营业部和2个分支机构,但在浙江和山东分别有64个和57个,分别有7个和5个分支机构。此外,上海和北京的业务部门数量分别达到23个和21个,分行数量分别为2个和1个。由此可见,中信证券在广东这个经济大省的布局与浙江和山东不可同日而语,仅与上海和北京相当。

2019年上半年,浙江省、北京、山东、上海是主要收入来源,分别占地区分支机构总收入(不含公司总部收入)的29.41%、16.45%、16.16%和11.74%。广东仅占7.7%。

广州证券在广东省有30个营业部和2个分公司。此次合并将扩大中信证券在华南的覆盖面。此外,广州证券在广东省开设经纪账户的客户数量几乎是中信证券的两倍,交易量和经纪收入远远高于中信证券在该地区的业务部门。

从上表可以看出,中信证券收购广州证券可以大大增加其在华南地区的业务量和贡献,带来80万客户、2亿经纪业务收入和5000多亿笔交易。这一意义远远高于单纯的理论账面收入(我们之前提到过,许多账面收入可能会因会计方法而延迟)。

2。协同作用。从广州证券2019年前三季度的业绩来看,相对中信证券来说,收益规模不到2%,但营业费用占比高达5.60%,业务管理费占比高达6.82%。仅从广州证券的业绩来看,扣除费用前,2019年前三个季度的业务和管理费占其收入的44.29%(此处不包括净收入)。由于中信证券没有披露其第三季度业绩的细节,我们使用其2019年上半年的数据计算得出,扣除费用前,业务和管理费约占总收入的27.63%。

这可能意味着中信证券每收取一美元的业务和管理费,就可以获得比广州证券更高的收入。如果区域业务重组或预期实现协同效应,广州证券的成本率将会降低。

结合以上两个原因,中信证券收购广州证券对其在华南市场的分销具有重要意义,应该能够带来业务和规模的增长。同时,广州证券似乎还有成本优化的空间,中信证券的重组有望提高效率。以

中信证券是否值得投资?

收购广州证券将使中信证券对其在华南的未来发展更有信心。

新证券法将于2020年3月1日实施。其主要内容包括推进登记制度、加强投资者保护和全面提升对犯罪的处罚

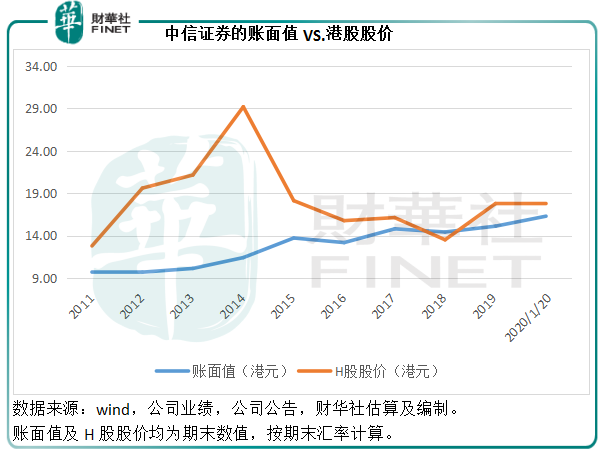

从估值来看,笔者将中信证券截至2019年12月31日的净资产值与广州证券提供的最新净资产值(截至2019年9月30日)相结合,并对收购广州证券后中信证券的股份数量和当日港元汇率进行调整,计算出中信证券的账面价值或每股16.29港元。基于2020年1月20日h股17.78港元的收盘价,中信证券的市净率为1.09倍,这意味着当前价格大致相当于扣除负债后的资产余额,即投资者在此时结算后可能能够收回其原始资本。

考虑到中信证券乐观的前景,净资产值可能还有提高的空间。

在去年的“香港股市百强”评选中,刚刚上榜的中信证券排名第79位。这家领先的中国证券公司能否在2019年继续以相当好的收入和利润业绩攀升?请注意。

作者:毛婷

编者:彭尚敬