原标题:主流大工厂开始性能预测市场形势,光模块机会重现?

近日,国内主流光模块制造商开始发布2019年年度性能预测。从目前的披露情况来看,两家公司都很满意,并透露大量的市场需求是推动业绩增长的主要原因。

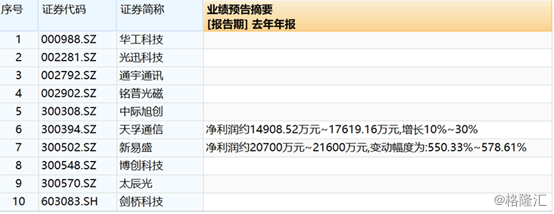

1月16日晚,天府通讯(300394。深交所发布公告称,预计2019年净利润为1.49亿至1.76亿元,同比增长10.0%-30%。该公司表示,一方面,全球数据中心和5G通信网络的建设有所增加,市场需求持续增长。在本报告所述期间,主要新产品系列增加了生产能力、收入和利润。另一方面,海外市场的销售收入迅速增加,推动了公司的利润增长。

新闻1月17日,易欣盛(300502。深圳)发布2019年年度业绩预测,预计去年利润为2.07-2.16亿元,同比增长550.33%-578.61%。关于业绩变化的原因,公司表示,报告期内,公司中高速光模块的营业收入和毛利率较去年同期大幅增加,净利润预计较去年同期大幅增加。

(照片来源:wind)

从市场角度来看,5G之前,在5G网络的建设没有显著拉动需求增长的情况下,光传输模块的价格大幅下降。然而,随着2019年5G网络建设的明显加速,数据中心云巨头资本支出的复苏,光模块电信市场和数字通信市场的高速增长热潮逐渐恢复,5G前向和中向光模块的需求进一步释放,数字通信市场的100G和400G产品逐渐增加。

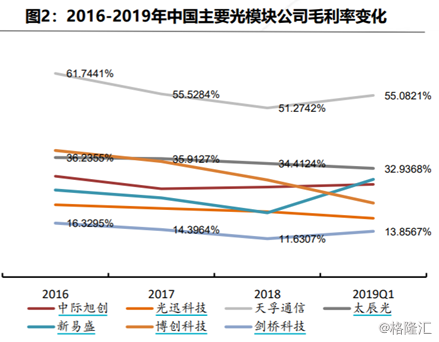

就相关公司而言,也可以看出,2016年至2018年,国内许多主流光模块制造商的毛利率逐渐下降,报告期内承受压力的业绩增长率为负,这一趋势自2019年开始逆转。

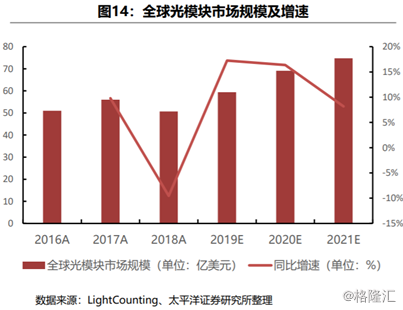

就未来市场规模趋势而言,研究论文预测,随着全球数据量的增加,光模块正在向超高数据和超大容量发展,全球光模块市场规模也在不断增加。据估计,到2024年,全球光模块市场规模将超过150亿美元。

总的来说,这一趋势仍然比较明显,光学模块的市场空间可能在明年进一步开放。随着无线数字有线共振,光模块增长的逻辑不再需要多说。光通信方面的需求激增和价值提升带来了哪些投资机会?

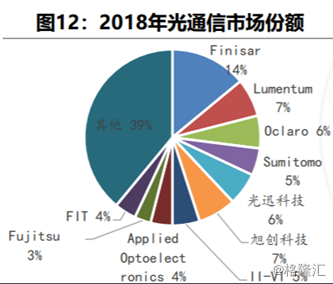

2015年至2018年,国内外光通信市场份额从8%上升到20%,国内市场开始强劲攀升。在这种趋势下,资本投资主要集中在国内赛马场的“主要参与者”身上。

仍在关注2018年光通信的市场份额,光通信技术(002281。深圳)和中国国际许闯(300308)。深圳)“在名单上”。

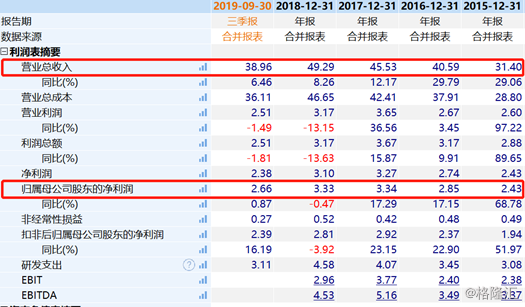

光通信技术:中国最大的光通信设备供应商,目前是中国唯一一家能够系统、战略性研发光电子设备的高科技企业。目前,以中兴通讯、华为技术和烽火通信为代表的国内通信系统设备制造商已经成为公司的稳定客户。

但目前5G预传输中300米和10千米的份额相对较低,重点是光模块相关芯片的研发和生产。收入和利润在2019年前三个季度略有增长,总收入为39亿英镑,同比增长6.5%。母亲净利润达到2.7亿英镑,同比增长0.9%。

中集许闯:中国领先的电机绕组设备制造商之一,主要业务包括光模块和电机绕组设备制造。光模块业务的主要客户是亚马逊、谷歌、脸书、思科、华为、阿里、腾讯等。

它在中获得了很大份额

(照片来源:wind)

在三季度报告期内,其光模块收入达到10.2亿英镑,比去年增长25%。光模块的发展推动了通信行业净利润的发展。至于5G,中国工人5G产品的卡位准确,在设备制造商25G正向传输中占有较高的份额。

bo chuang technology:该公司是一家由美国通信行业资深专业人士创办的中外合资企业。其主要业务是光通信领域集成光电器件的研发、生产和销售。主要客户:中兴通讯、华为和运营商。

2019年第三季度收入与去年同期相比变化不大,环比下降。然而,硅光学模块正在按计划开发,一些样品已经寄出。

最后,从估值的角度来看当前的光模块概念股。博创科技股价下跌负值,多数概念股市盈率高。相对而言,天府通信、广泰辰和华工科技的股价相对较低,而广信科技、中集许闯和新沂生的股价仍在60-70左右,估值水平相近。

(照片来源:风)