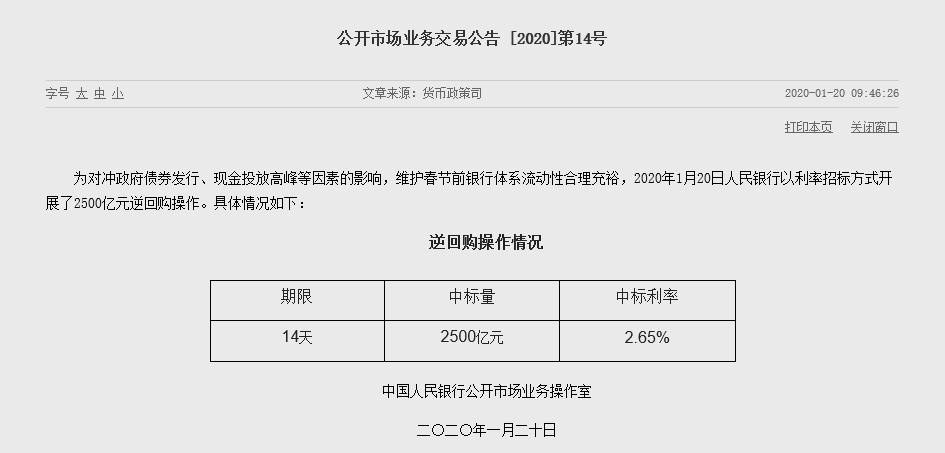

原标题:央行春节前释放20多亿美元流动性,为春节前保驾护航,央行继续“开门放水”央行今天在公开市场进行了为期7天的2500亿元人民币的反向回购操作。由于今天反向回购没有到期,当日央行实现净投资2500亿元人民币。

到目前为止,自上周三以来,央行已经连续五个工作日向市场投放水资源,总计1350亿元人民币。分析师估计,1月份资本缺口超过3万亿元,央行未来将继续注入流动性。然而,随着资金短缺逐渐缓解,后续投资可能会减少。

今年1月6日,央行在2020年首次下调金融机构存款准备金率0.5个百分点,发放8000多亿元长期资金。换句话说,本月中央银行在流动性方面投资超过2万亿元,达到2150亿元。中信证券首席分析师

Ming Ming表示,自2020年以来,地方债券继续提前发行。截至1月15日,1月份发行的地方政府债券总额达到7850亿元,远远超过2019年不到4200亿元的发行量,加剧了春节前的流动性短缺。预计春节后地方政府债券的发行仍将加快,未来仍将要求央行提供流动性支持。

从后续资金来看,1月23日,2575亿元人民币的TMLF将到期,央行的延续以及利率是否会调整也引起了市场的高度关注。明明认为,并不排除TMLF将在作品继续的基础上制作一些新作品。一些证券分析师表示,TMLF将继续高概率直接工作,利率将保持不变或与去年的MLF利率一起下调5个基点。“机构:节前是配置价值最佳时点 ”的市场分析师表示,春节后的一段时间一直是一年中资金相对宽松的时期。与此同时,自年初以来,人民币汇率不断升值,外资不断流入内地市场,尤其是股市。截至上周五收盘,北方资金净流入超过500亿元,其中上海证券交易所净流入超过200亿元,深圳证券交易所净流入超过300亿元。中国经济出现了更多积极迹象,其中一些已经反映在最近的市场趋势中,但一些尚未完全定价。在良好的资本环境下,市场情绪仍处于激动人心的时期,未来经济和企业利润预期的提高有望成为a股春节市场的新动力。

1月19日,中信建设投资战略团队还表示,当前经济已经企稳,反周期调整已经初见成效。经济的改善有利于权益资产的持续增长。改善外部环境有利于增强市场风险偏好。最近,央行继续注资,加上政策利率和LPR的有序下降,这有助于保持春季的不安情绪。

中信证券表示,估值快速上涨后,市场已经进入业绩匹配期,预期业绩弹性对估值扩张的约束将越来越明显。增量资本流入仍有惯性,但春节后增速有望加快,市场仍需要时间消化中美一期协议实施的结构性影响。考虑到资本流入的节奏和对增量资本的偏好,以及业绩与估值的“成本效益”比率,节前是分配价值的最佳时间。建议重点关注银行、保险、餐饮、家电、医药和医疗服务。

近十年沪指节后5个交易日上涨概率达90%

根据之前发布的《国务院办公厅关于2020年部分节假日安排的通知》和2020春节假期时间表,以下为时间表:假期从1月24日至30日,共7天。一月十九日(星期日)及二月一日(星期六)上班。

中信证券表示,估值快速上涨后,市场已经进入业绩匹配期,预期业绩弹性对估值扩张的约束将越来越明显。增量资本流入仍有惯性,但春节后增速有望加快,市场仍需要时间消化中美一期协议实施的结构性影响。考虑到资本流入的节奏和对增量资本的偏好,以及业绩与估值的“成本效益”比率,节前是分配价值的最佳时间。建议重点关注银行、保险、餐饮、家电、医药和医疗服务。

根据私募网络对私募基金经理进行的调查结果,86%的私募基金经理赞成持股过节,理由是宏观经济触底、流动性宽松等因素带动市场风险偏好提升;还有14%的私募股权基金经理认为,在假期持有硬币更合适,因为解除禁令的压力、市场持续资本流入的缺乏、成长型大型公司估值过高等因素将成为潜在的市场风险。

郭盛证券指出,上周预期的两大事件(中美贸易协定达成和2019年经济数据发布)已经实现。贸易协定的内容符合预期,经济数据也比预期要好。消息更加中性,显示基本面依然稳定,但股市的技术走势疲软,两者之间存在一定偏差。主要原因是在前一时期持续上涨后,一些盈利性芯片已经积累起来。与此同时,市场也已进入3050点以上的历史密集交易区,并有很大的平仓压力。在获利盘与解套盘双重压力下,大盘的回调可以认为是技术性调整,尚属正常.因此,基于全面的技术和基本面分析,市场在后期的趋势很有可能会先下跌(回调测试3050缺口支撑),然后上升(继续上升)。春节期间红包很有可能仍然有效。

别错过这个机会!两次操作,春节长假躺赚11天利息

以一天反向回购为例。2017年春节前几天,该产品年利率高达27%,相当于每订单100万元的利润超过5900元。截至2018年和2019年春节,尽管反向回购年利率大幅下降,但仍保持在3.5%至5%的水平,比同期部分货币基金更加稳定,远好于当前利率。

此外,在交易所进行反向回购的中央交易对手(你的交易对手)是中国结算,而中国结算拥有沪深交易所一半的股份,与它交易时风险基本为零。

来源:金融网站