原标题:得益于ETC政策支持,万基科技2019年的利润预计将增长100多倍,但其股价已“暴跌”至极限。千焦公司的业绩预计将增长100倍以上,后焦公司的股价已经跌入极限。这家公司怎么了?

万集科技年1月14日(300552。深圳)向市场上演了一场“秀”。该公司股价在早盘开盘后不久暴跌。到一天结束时,该公司的股价已经下跌。

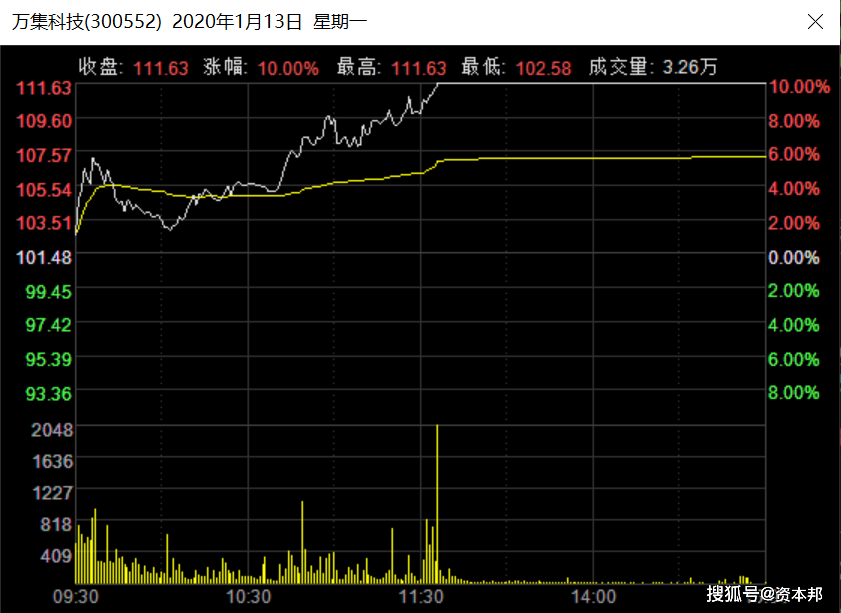

前一天(1月13日),万基科技在一家交易所以每股111.63元收盘。在

图片来源:东方财富Choice数据

限制的背后是公司业绩的提升。

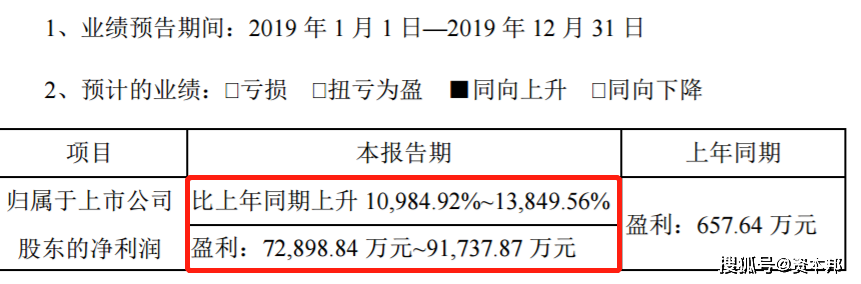

1月13日晚,万基科技宣布了2019年业绩预测。该公司预计2019年盈利7.28亿元至9.17亿元,同比增长109.84倍至138.49倍。

图片来源:公司公告

限制的背后是公司业绩的提升。

的确,自2019年3月《政府工作报告》提出“深化收费公路体制改革”和“实现不停车快速收费”的目标以来,交通部于2019年5月发布了《关于大力推动高速公路ETC发展应用工作的通知》,明确了8项工作措施,积极推广电子收费系统的安装和使用,为取消高速公路省际边界收费站创造了条件。根据规划,到2019年底,各省(区、市)车辆电子收费安装率将达到80%以上,通过高速公路的车辆电子收费使用率将达到90%以上,高速公路将基本实现不停车快速收费。从那以后,电子旅行支票在全国范围内得到推广。

在ETC政策颁布前,万集科技2019年上半年业绩还处于亏损状态,政策影响尚未体现在报表上。

限制的背后是公司业绩的提升。

2019年前9个月,万基科技收入增长183.09%,至11.28亿元,利润增长906.14%,至1.28亿元。

对此,公司解释称,2019年1月至9月,由于国务院和交通部在2019年实施取消国道省级收费站和推行电子收费政策,公司的电子收费车载标签出货量大幅增加。

资本国家注意到,在万基科技业绩提高的背后,公司的高管经常减持股份。

据东方财富选择统计,截至目前,万基科技自2019年以来已完成66次降价,共涉及14名股东,主要是公司董事和监事。其中,公司实际控制人翟隽于2019年11月开始频繁减持股份。11月14日至12月19日,万基科技减持108万股,减持价格约为80元/股。

1月14日,万基科技的开盘价延续了昨日(1月13日)的涨势,以每股115元的高价开盘。随后,该公司股价暴跌,跌入极限。当天结束时,该公司股价跌至每股100.47元的上限,为市场带来了“天价”。

图片来源:同花顺

限制的背后是公司业绩的提升。

限制的背后是公司业绩的提升。

限制的背后是公司业绩的提升。

限制的背后是公司业绩的提升。

限制的背后是公司业绩的提升。

资本邦注意到,万集科技在公告中坦言存在以下风险:

公司在该行业的主要客户是当地公路管理部门、智能交通系统集成商、银行、移动运营商、移动互联网公司等。公司业务合同的执行期和结算期一般较长,而项目资金的结算有一定的条件,可能会导致客户延迟承兑和坏账的风险。公司应收账款相对较大,应收账款的损失将对公司的财务状况和经营成果产生负面影响。

1、业绩风险

公司近年来一直在积极开发新的业务布局,并在研发方面投入了大量的资金和人力。如果公司的新技术和新产品跟不上行业技术的发展,不能保持其先进性和创新性,就可能无法把握行业的发展机遇,保持核心技术的领先地位,从而影响公司的市场竞争力和盈利能力。

未来受国家政策及行业情况变化影响,2020年ETC电子标签年度采购规模预计下降,公司业绩有回落的风险

随着公司资产规模、业务规模、人员和管理团队的进一步扩大,公司管理层面临着更高的要求和挑战。公司的经营决策、业务管理与实施、人力资源管理、风险控制等要求越来越高。如果运营管理系统不能及时优化实现管理升级,将会影响公司的运营效率和科学决策,带来管理风险。同时,人才是企业竞争的核心资源。如果不能采用有效的薪酬体系和激励政策来吸引和留住优秀人才,调动和发挥员工的积极性和创造性,将会影响公司的未来发展。

2、市场风险:图冲

3、业务季节性波动风险:这篇文章是《资本论》的原稿。转载前必须注明出处和作者,否则将被视为侵权。

4、应收账款风险 5、新产品拓展及技术创新风险资本状态提供的所有信息仅供投资参考,不构成投资建议。所有投资操作信息不能用作投资基础。投资是有风险的,所以进入市场时要小心!