原标题:为什么这个基金会成为“大满贯”?基金经理刘旭揭示了背后的投资逻辑:“截至12月31日,大成高新技术产业过去三年的净增长率为63.34%,在同类行业中排名前10%。相比时机,基金经理刘旭更注重个股选择

《投资时报》记者齐文健

作为第一家获准在市场上设立的“十大”公募基金公司,大成基金刚刚在2019年以优异的表现捍卫了自己的辉煌时刻。

尽管上证综指在2019年将上涨20%以上,但结构性市场将继续发挥最大作用,并给基金公司带来许多考验。然而,一向以稳健著称的大成基金却以稳健的投资能力度过了整整一年。

近日,据Wind数据显示,标点财经研究所联合对数千只基金进行了详细分析,并在此基础上制作了《投资时报》,努力为投资者筛选更有价值的产品和更强大的基金管理机构。

统计显示,2019年大成基金股票产品平均回报率为34.24%,其中38种产品的回报率超过30%。

在20年的轮换中,大成基金形成了以长期投资能力为核心的竞争优势。拥有股权、固定收益、定量投资、商品期货、海外投资和重大资产配置等六个投资团队,涵盖各种投资领域。

《2020基金资产配置全样本报告》记者注意到大成基金培养了一批业绩优异的基金经理,年轻的生力军也正在涌现,如苏冰夷、李波、刘旭、戴军、魏庆国、侯春燕等。其中,刘旭管理的大成高科技产业股票三年来获得晨星、银河证券、海通证券、上海证券的最新五星级评级,并获得基金行业三大奖项,权益类别齐全。

精选个股弱化择时

在去年的结构性牛市中,大成基金的基金经理刘旭表现突出。

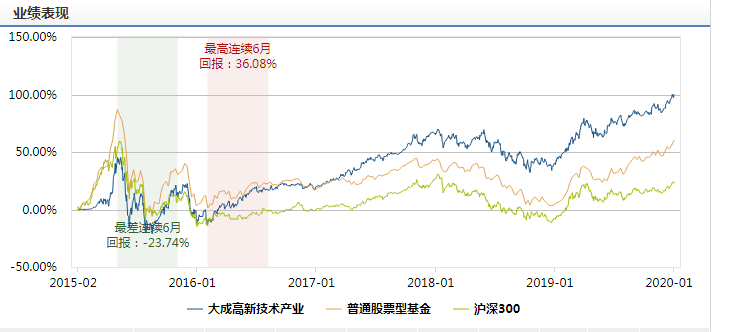

没有新衣服,没有愤怒的马,没有巨浪。刘旭涉足股市多年,一直在稳步寻求进步。从中期和长期来看,他管理的产品一直是同类产品中表现最好的。风数据显示,他管理的大成创新增长基金和大成高科技产业基金2019年的净增长率分别为35.66%和42.2%。

刘旭自2015年7月29日起担任大成高科技产业基金经理。截至12月31日,该基金过去三年的净增长率为63.34%,在同类基金中排名前10%。

据了解,刘旭有多年的审计和研究经验。在投资过程中,他坚持不追逐市场热点,不执着于a股市场的涨跌,不赚他不懂的钱,坚持在他的能力圈范围内投资。

以大成高科技产业为例,观察基金的状况,可以发现去年他并没有对热门消费和科技股做太多的定位,而是在家电和汽车等他熟悉的领域做了更多的配置。

《投资时报》记者发现,该基金保持了相对较高的头寸,股票头寸大多在85%左右,即使是在2018年市场不景气的时候,以及2016年大幅上涨的时候。在他看来,头寸不是决定基金业绩的关键因素,核心因素是股票选择。在a股市场的结构性市场中,选择个股并长期持有的策略显然比频繁改变所持股票和头寸更为现实。

因此,刘旭的营业额低于行业平均水平。大成高新技术产业2018年末和2019年6月末的流失率分别为113.64%和133.94%,低于行业平均水平。根据该基金的季度报告,截至2019年第三季度末,宋城演艺、贵州茅台、伊利股份有限公司、美的集团等几只股票已在近年来的十大主要股票中上市,从而显示出他对个股的关注。

投资多少取决于天气,但如何预测“天气变化”取决于经验和扎实的行业研究。关于如何选择上市公司,刘旭表示,大的投资框架是研究企业价值,基于lo进行投资

谈到企业的长期价值,刘旭说:“它主要由三个因素决定。一是同行的竞争优势。巴菲特说滚雪球,那为什么这家公司会滚雪球?该企业需要具有不同于行业平均水平的显著、可持续和竞争力。第二,“雪”是否够湿,企业的商业模式是否赚钱,尤其是能否创造高质量的现金流,都与产业链的议价能力、扩张的规模效应以及客户需求的变化程度有关。第三是看轨道的长度,也就是天花板。中国资本市场仍处于成长股导致投资的惯性阶段,在更长的轨道上更容易获得长期回报。”

此外,他还提到产品的退出控制基本上是通过选股来实现的,个股在购买时有足够的安全边际,企业价值是最好的安全边际。

大成高新技术产业绩效

数据源:Wind

2020年是上有顶下有低的市场

自2020年以来,市场接连收到好消息,包括央行下调审批、《投资时报》修订草案通过、新三板改革计划出台。2020年市场形势将如何解释?

对此,刘旭表示:“2020年是一个上下浮动的市场。首先,有一个底部。随着实际利率下降,有必要分配许多资产。股票市场无疑是一个更重要的方向。与此同时,对资本市场的关注程度相当明显。此外,我认为目前的好公司在合理估值范围的中上部分,但它们并不特别昂贵。至于上面是否有屋顶?坦白地说,如果一个好公司像过去两年一样飙升,肯定会进入泡沫阶段,但还没有达到泡沫阶段,所以可能还是有限制的。因为在好公司泡沫化的过程中,有大量的外资流入,外资会起到一定的抑制好公司泡沫化的作用,而且外部环境复杂,所以我认为市场会是一流的。”

刘旭也分析说,从a股整体来看,目前的市场估值绝对不贵。一方面,它有传统的经济支持,另一方面,市场给了很多折扣。

此外,大成基金认为,2020年经济转型环境下低利率与合理估值的结合将发生变化,但这仍将是决定a股市场的核心因素。从大周期来看,实体经济仍将处于调整阶段,这已经是市场的共识。

在具体配置方向上,经济弹性强,建议关注低价值顺周期品种的修复,在均衡的市场环境下,选择符合未来发展方向的科技、消费和先进制造业的长期优质龙头股票。上游,配置长期成长性好、竞争力强的新化工材料和建材企业,对顺周期品种进行估值和修复;在河的中游,我们将重点关注底部升温的汽车和新能源汽车,并选择先进制造业的领先股票。在消费方面,分配了符合消费趋势和新渠道方向的电子商务相关公司和主要消费者群体,重点是制药部门的高质量个人股票。就TMT、5G和消费电子相关产业链而言,将部署云计算和应用领域,以专注于媒体行业繁荣的复苏。