原创标题:半导体频繁爆发:市场情绪还是基本逻辑?

昨日,a股盛况空前,三大指数大幅上涨,创业板指数达到33个月高点。

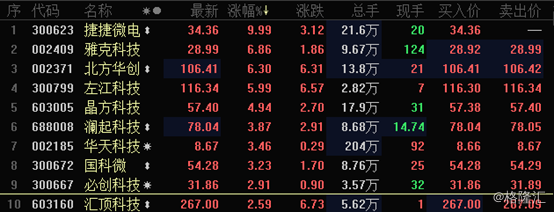

在盘面上,半导体板块再次引领市场。其中,中国微系统公司股价上涨16%,丁晖科技、中科曙光、文泰科技、捷捷捷微电子、北华创等半导体领军企业股价均大幅上涨。

今天,半导体的好市场还在继续。杰杰微电再次上涨,雅克科技、北华创涨幅超过6%,丁晖科技、中国科技、曙光科技等相继上涨。

半导体定期爆发,成为a股技术投资的主要战场。据Wind称,自2019年初以来,共有22家上市公司增长了100%以上。

其中,卓胜伟高居董事会榜首,涨幅787%,威尔股票、盛邦股票和北京郑钧股票均上涨400%以上,赵一创新和博通整合上涨200%以上。

我不得不说,半导体板的性能非常好,投资者对此垂涎三尺。那么,半导体市场继续爆炸是基本逻辑上的猜测还是市场情绪上的猜测?

1。基础逻辑

2018年4月,中兴通讯被美国政府禁止“芯片禁运”。这曾经震惊了中兴通讯,差点将其推翻。然而,这激发了人们对国产芯片的期望和关注。工业资本和私人资本也增加了对这一行业的投资。

2019年5月,华为被美国政府列入“实体名单”,并与谷歌、微软、高通、美光等科技巨头联合封杀,与加拿大、日本、德国等发达国家联手抵制华为,但最终推翻华为的计划落空。

除中兴和华为外,海康微视、中科曙光等大中型科技企业也被美国切断和压制。所有这些都表明,国内芯片的替代迫在眉睫。

华为和中兴为首的科技企业首先梳理了供应链,许多美国供应商被国内供应商取代。典型的代表是伟创力。不仅如此,其他国内科技制造商也有自己的计算方法,国内替代趋势也在加速。

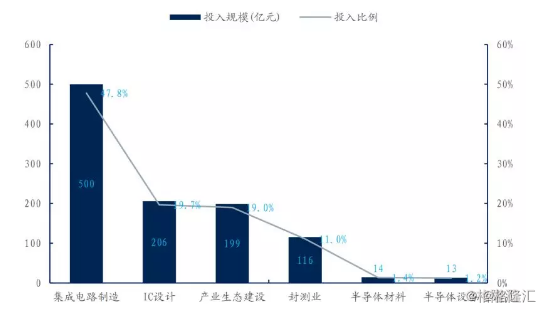

事实上,在此之前,国家工业基金已经开始工作。2014年9月24日,国家集成电路基金一期成立,注册资本987亿元,投资规模超过1000亿元。过去五年来,大资金投资布局第一阶段覆盖集成电路整个产业链,包括上游设计、下游制造、密封测试、设备、原材料等领域。

其中,设计领域投资205亿元,占总投资的19.7%;制造业投资500亿元,占47.8%,密封测试投资115亿元,占11%,半导体材料和设备投资14亿元和12.9亿元,分别占1.4%和1.2%。

大型基金投资不仅限于上市公司,还包括22股未上市公司和26只工业基金。其中,对上市公司的投资主要是通过协议转让和固定增值的方式进行的。

国家大基金第一期后,第二期基金于去年10月成立,投资规模扩大至2041亿元,基本是第一期的两倍。

不仅有大量的国家基金,还有地方政府基金和私人资本对半导体行业做出了贡献。仅2018年,中国就出台了20多项与集成电路产业相关的政策,地方政府和企业设立的集成电路投资基金规模超过1000亿元。

无论是中兴通讯和华为事件加速了国内芯片更换的趋势,还是大量国家资金、地方资金和私人资本的涌入,行业发展都有所加快,相关龙头企业的业绩受益匪浅。

在国内产品替代和资本流入的背景下,市场预计半导体行业将加快其增长率,相关企业的利润增长率也将加快,pu

北华创主要经营半导体设备,是国内半导体设备的领导者。该公司很早就被国家工业基金看中,目前是其第三大股东,持股比例为10.03%。

为什么工业基金要大量投资?因为为了实现中国芯片的真正崛起,实现这一领域的本地化大目标,芯片制造设备这个难以破解的难题必须被拆除。

芯片行业分为相关、制造、封装、测试和设备,设备与国外巨头的差距最大,而最小的差距是封装和测试。因此,如果半导体设备要赶上,恐怕不需要三到五年。在这种背景下,北华创的自我盈利能力也是可以想象的。

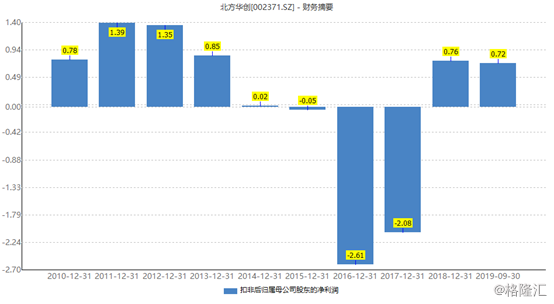

2019年前三季度,北华创收入27.37亿元,同比增长30.24%,母公司净利润2.19亿元,同比增长30.09%。

乍一看,收入和利润都增长了30%以上,这让人们眼前一亮。但从其他金融数据来看,这是另一个可怕的镜像。其中,母亲扣除费用后的净利润仅为7200万元,同比下降4.28%。此外,从2016年到2017年,这一数字分别为-2.61亿元和-2.08亿元。

不扣除和不扣除不返还给母公司的净利润如此之大,这是由于公司的政府补贴带来了较高的非经常性收入。简而言之,北华创的自我发电能力主要来自补贴。

2016-2018年和2019年前三个季度,公司毛利率分别为39.73%、36.59%、38.38%和42.38%。数据都在40%左右,这在一定程度上说明了公司产品的高科技含量。然而,净利率在过去五年里急剧下降,一直保持在10%以下。

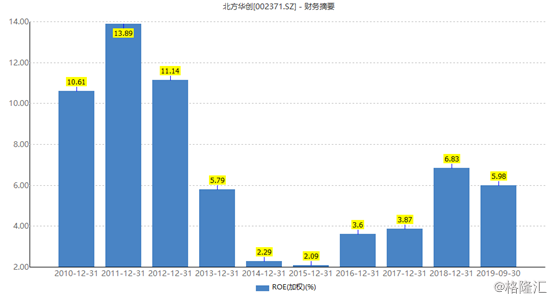

让我们来看看——ROE(净资产收益率),这是一个评估公司盈利能力和运营水平的评估指标。在2012年之前,净资产收益率将超过10%。然而,2013年及以后的净资产收益率只有一位数,这真的很糟糕。这个数字足以表明北华创的盈利能力太差。

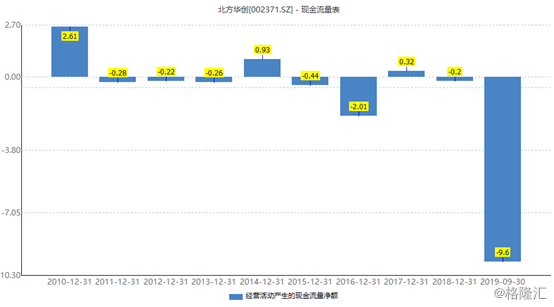

截至去年第三季度末,华北华创的经营活动净现金流流出9.6亿元,而其母公司的净利润为2.19亿元。此外,在过去10年里,有7年的净流出。这些数据足以证明公司的利润质量不好。

再次查看红利。自2010年上市以来,北华创累计盈利12.2亿元,分红1.25亿元,分红率10.33%。在过去三年里,年股息率仅为10%左右,远低于2013年的34%。

综上所述,北华创是一家现金流差、盈利能力弱的半导体设备制造商,需要持续的政府补贴。虽然得到了国家工业基金的资助,但北华创要获得可观的利润和自助还为时过早。

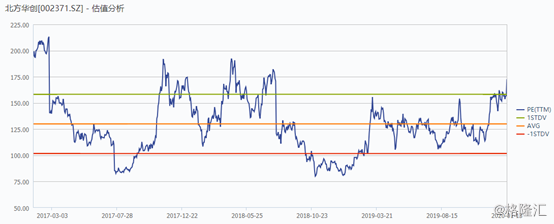

然而,基本面不佳的北华创的动态市盈率高达172倍,市盈率高达8.58倍,超过了许多基本面良好的领先科技玩家的估值。例如,目前丁晖科技体育比李勋精密体育高57倍。虽然不同行业的私募股权投资有直接的比较,但数据也可以解释一些问题。

除了北华创的严重高估之外,其他领先的半导体股票总是被高估数百倍。例如,中国微系统公司360次,北京郑钧公司327次,石兰微系统公司324次,纳威科技公司269次。

这显然是一部由疯狂情绪导演的戏剧,它早已脱离了基本面的逻辑。2019年,谁勇敢谁就赢!在2020年,未来任何时候都有可能改变方向,但这真的取决于运气,你是否会变成韭菜。

三。End

在半导体行业,以丁晖科技为首的芯片设计类股票的确以高性能和高估值欢迎“戴维斯双击”——。然而,大多数半导体股票的盈利能力非常令人担忧,基本上是利用了该行业频繁的炒作。

但是,风险会越来越大。错过半导体市场的投资者应该吃醋,不要急于登顶,因为他们很容易被si切断