原标题:圣盐湖:一年470亿的巨额亏损,谈如何提前识别如此巨大的亏损?

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

年度报告一次累积了多年的坏账,给公司造成巨大损失。毫不奇怪,a股市场已经遭受巨大损失。然而,2020年1月11日ST盐湖城(000792-CN)披露的损益金额实际上创下a股历史新高。

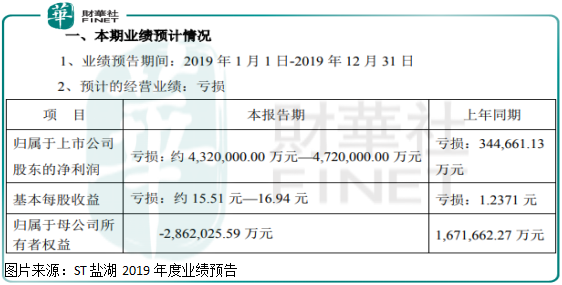

根据st盐湖披露的2019年业绩预测,当年归属于上市公司的净利润损失为432亿元至472亿元,其中破产重组过程中处置资产产生的损失约为417.35亿元,为非经常性损益,属于母公司股东权益——286.2亿元。值得一提的是,过去几年a股亏损金额最高的上市公司亏损不超过200亿元。

净资产是负的,基本上是不可逆的。该公司暂停上市只是时间问题。

我们不想过多谈论圣盐湖亏损的具体原因,因为它毫无意义。更重要的是,我们应该利用ST盐湖事件来谈一下如何提前识别像ST盐湖这样的一次性计提坏账,因为只要坏账累计起来,公司的报表就会或多或少的出现。

一、经营业绩的异常

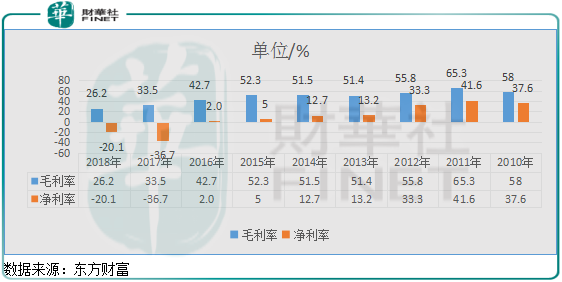

从2010年到2018年,ST盐湖的营业收入从58.8亿元增加到179亿元,复合年增长率为13.2%,并不慢。净利润从2010年的22.7亿元上升到2018年的34.5亿元,净利润数据非常糟糕。

我们简要分析了原因,主要包括两点。1.毛利率继续大幅下降,可能是由于竞争加剧导致产品定价能力下降,或公司产品结构发生变化,导致不盈利产品比例上升;2.净利率下降超过毛利率,支出大幅增加或非经常性收支持续亏损。

看这里,我们会发现公司的经营业绩很差,不仅毛利率在稳步下降,而且费用或非经常性支出也在拖累业绩。一般来说,如果你看到一家公司过去的经营业绩如此稳定地下降,作者就不感兴趣地往下看。

二、固定资产的投入和营收比例

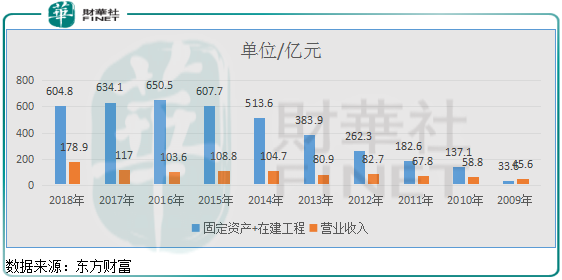

ST盐湖固定资产加在建工程2009年合计33.6亿元,公司营业收入45.6亿元,占比约74%。截至2018年,公司固定资产加在建工程总额604.8亿元,营业收入179亿元,占比337%。

随着公司收入规模的增加,保持固定资产的适当增长率是合理的。一般来说,增长率不会超过收入增长率。公司单位固定资产创造的价值正在增加。然而,st盐湖的固定资产和在建工程从2009年的74%猛增至2018年的337%。

这部分资产不是硬通货。如果它真的被转让和清算,它基本上是一文不值。此外,这部分资产需要每年按一定比例折旧。折旧影响公司的净利润。想想看,整个公司的营业收入只有100多亿英镑。固定资产的折旧每年需要数十亿美元。公司能赚钱吗?

三、借款占流动资产接近200%

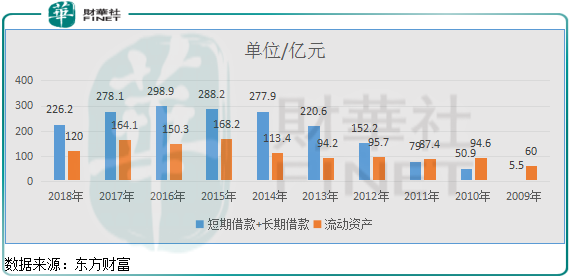

ST盐湖2009年的短期和长期贷款总额为5.5亿元,同期公司流动资产总额为60亿元。截至2018年,公司短期和长期贷款总额226.2亿元,流动资产总额120亿元。流动资产甚至无法覆盖贷款。此外,公司2018年当期财务费用达到20.4亿元,不计入资本化财务费用。

借款不全是公司的计息负债,也不全是公司的负债。公司的实际负债比我们披露的更严重。

此外,我们发现该公司的贷款增长率与固定资产加在建工程的增长率基本相同,这意味着该公司借了大量资金来建设固定资产。然而,问题是建成的fi

结语:

编者:彭尚敬