原标题:隐患!2020年最大的雷声,小心,小心!著名的北斗导航系统|谭公司

文/滑冰冰

大家肯定都很熟悉。目前,全球90%的导航市场使用全球定位系统。今年,中国的北斗系统将覆盖全世界,一个综合的时空体将于2035年建成。全球卫星导航系统作为一项国家战略计划,在民用消费市场和国防工业中都有广阔的应用前景。

但是即使在这样一个前景广阔的行业,也会有“雷雨”。2020年1月11日,被称为北斗的高精度芯片领袖北斗(BDStar)在其年报中发布公告,将商誉和资产贬值。减值总额约为6.53亿元,其中商誉5.3亿元,其他应收账款坏账5100万元,无形资产4000万元,存货3200万元。

这一消息引起了轩然大波,被称为2020年a股的头号“雷声”。

北斗星通过去十年净利润加起来也不够5亿,眼看要陷入上市首亏。

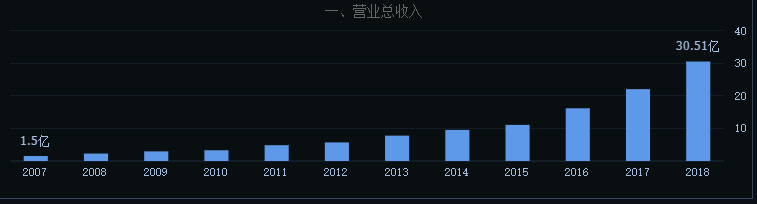

公司还提出“到2020年实现100亿目标”,到2018年实现营业收入30.51亿元。这算是一记耳光吗?

神奇的商誉 这次爆雷并非首次

让我们先谈谈商誉。

没有合并,就没有善意。商誉仅来自企业合并过程,并反映在财务报表中。合并方支付的对价份额超过合并方可识别资产的公允价值。也就是说,可以被合并方衡量的资产价值被高估了。高估的价值仅在合并时形成。如果没有合并,就不会构成企业资产。商誉在

的减值实质上是对收购时资产价格的高估。然而,通常需要一段时间才能发现最初收购的公司并不那么有价值,因此有必要对商誉进行减值。

善意的魔力在于它是无形的,无形的,它的价值需要经常被重新确认和衡量。它的衡量和确认不是基于实际交易,而是基于现在和未来。因此,有较多主观成分,那企业内部管理层就可以在这上面做手脚,成为大股东操纵利润的工具。

许多公司的商誉减值是不可想象的。例如,前天申娱乐公司亏损78亿元,市值仅为37亿元。梨园精炼油提前亏损48亿元,市值仅为32亿元。此外,商誉成为大股东清空上市公司的“财务技能”。上市公司为购买支付更多的费用,将其记录在上市公司的账户中,计入商誉,然后大股东和被收购公司分享。

由于华信天线和嘉兴嘉利于2015年通过发行股票收购,东莞云通和广东伟通于2016年收购,杭州凯丽、德国高科技和加拿大Rx于2017年收购,BDStar此次商誉减少5.3亿元。

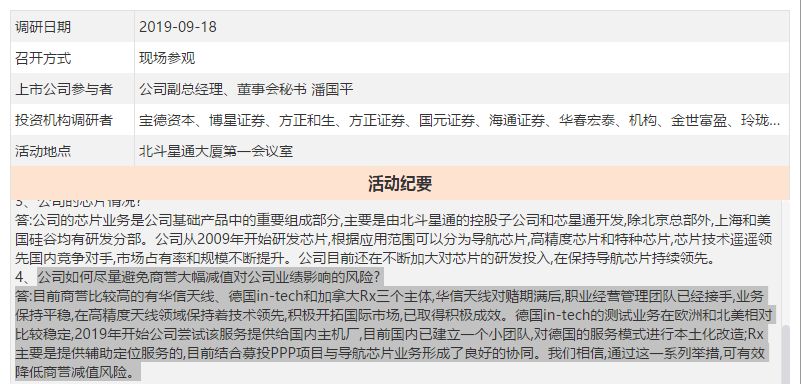

2019年9月,当该组织访问该公司时,也质疑商誉减值的风险。当时公司的回答是通过一系列措施有效降低商誉减值的风险。

该公司不止一次食言,说了太多的谎言,那些承诺投资者的人不应该太认真。

这也不是北斗星通第一次大额计提商誉减值,2019年3月,2018年计划为华信天线、广东伟通、银河微波、高科技四个子公司共计提4.76亿元各类资产减值准备,共计提4.51亿元商誉减值准备。

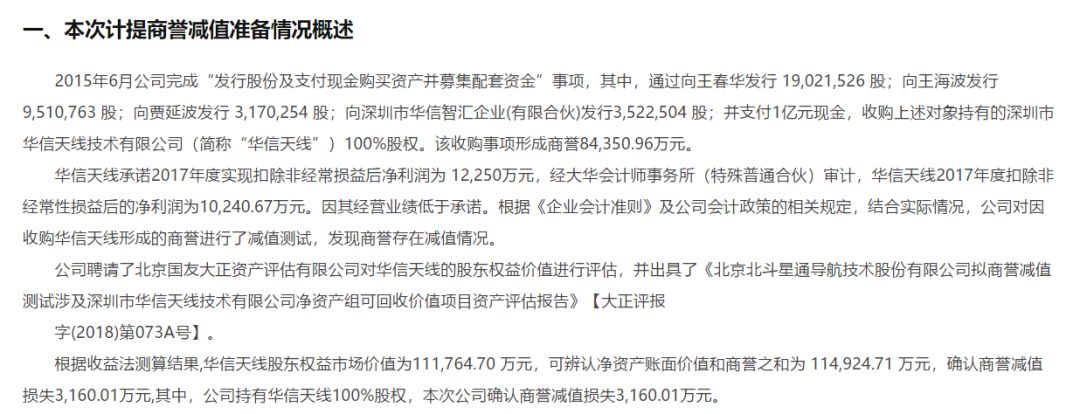

2018年4月,BDStar聘请北京尤果大正资产评估有限公司对华信天线的股东权益价值进行评估。华信天线商誉减值3160.1万元,2017年净利润减少3160.1万元。

截至2019年三季报,北斗星通账上还有15.77商誉,这次计提减值准备5.3亿后,还剩10亿的商誉,难说以后还会不会减值。

为什么一个有着良好行业前景的国家支持的芯片公司不能做好芯片制造工作?收购这么多公司的目的是什么?

业绩乏力 却大肆收购?

BDStar成立于2000年年初。当时,中国在发射两颗卫星之前才刚刚开始建立北斗一号系统。该公司于2007年在深圳证券交易所上市,是中国卫星导航行业的第一家上市公司。主营业务包括芯片、板、终端、系统和运营服务。

2009年,北斗七星成为中国最大的北斗运营商和终端供应商。同年,该公司开始负责北斗芯片的研发,这需要一个大型amo

我们生活中的许多场景都需要定位系统。手机、汽车等。不能脱离全球定位系统的应用。全球定位系统是美国的卫星导航系统,占全球定位市场的90%。然而,从1994年北斗一号系统的建设开始,到2020年完成30多颗联网卫星,中国的导航系统将有一个充满希望的未来。

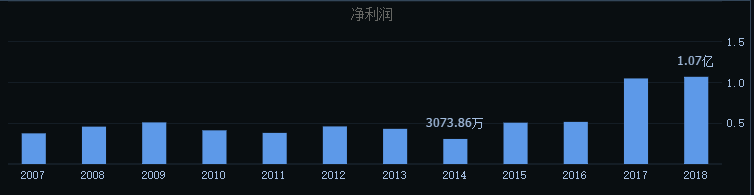

但查看其多年来的财务报告,发现北斗星通历年营收逐步递增,但净利润却是起伏不定,2012年至2014年净利润分别为4611.14万、4316.05万、3073.86万,出现下滑。

BDstar 2007-2018年的总营业收入

BDstar 2007-2018年的净利润

source 3360 Choice

BDstar于2015年开始并购,净利润在利润增长缓慢下滑的情况下上升至5069.3万元。

2015年7月,以10亿元的交易对价收购了华信天线100%的股权。同月,该公司以3亿元人民币的交易对价收购了嘉利电子100%的股权。8月,华信天线以2000万元的交易对价购买了东莞云通100%的股权。10月份,它以1.8亿元的交易价格收购了银河微波60%的股权。

专注于华信天线的收购。当时,BDStar通过发行股票和支付现金相结合的方式购买了华信天线100%的股权,交易对价为10亿元。然而,根据中禾资产评估有限公司当时对华信天线的评估报告,华信天线的资产评估价值为1.29亿元,收益法评估价值为10.01亿元。如有如此大的差异,采用10亿元作为交易对价,形成8.44亿元的商誉。

资料来源:公司公告

给出了华信天线预计未来盈利的原因。华信天线2015-2018年实现净利润分别为7800万元、9800万元、1.225亿元和1.425亿元。尴尬的是其2015-2017年三年业绩未达标,2017年后开始,每年华信天线计提大量商誉减值。

BDStar从2015年起一直在“购买”,2016年,他还投资了广东威通、海贤、杭州凯丽和赛斯电子.结果显示,2017年这一数字大幅上升。财务结果显示公司利润大幅飙升主要因政府补助、处置资产及理财收益等非经常性损益大幅增加。

换句话说,其2017年的大部分利润不是来自主营业务收入,而是来自政府补贴、资产处置和财务管理收入共计8766.6万元,占其母公司当期净利润的83%。2017年,德国的高科技合并报表增加收入1.62亿元。出售新建长空51.74%的股份也有较大的收益,价值7164万元。

2011年,北斗七星披露将筹集6090万元收购星建长空51.43%的股份。也有人说星际争霸以惯性导航产品为主要业务。惯性导航是北斗通信发展战略及其做大做强的重要方向之一。然而,奇怪的是,2017年,BDStar以7164万元的价格将星建长空51.43%的股份给了另外两家公司。经过六年的投资,星箭长空仅贡献了158.5万元的净利润。

并购这么多公司如果好好发展业务就算了,但买的时候说这家公司业务是我们公司战略重要一环,之后又卖掉,说好的战略业务呢?

大股东减持 套住大基金

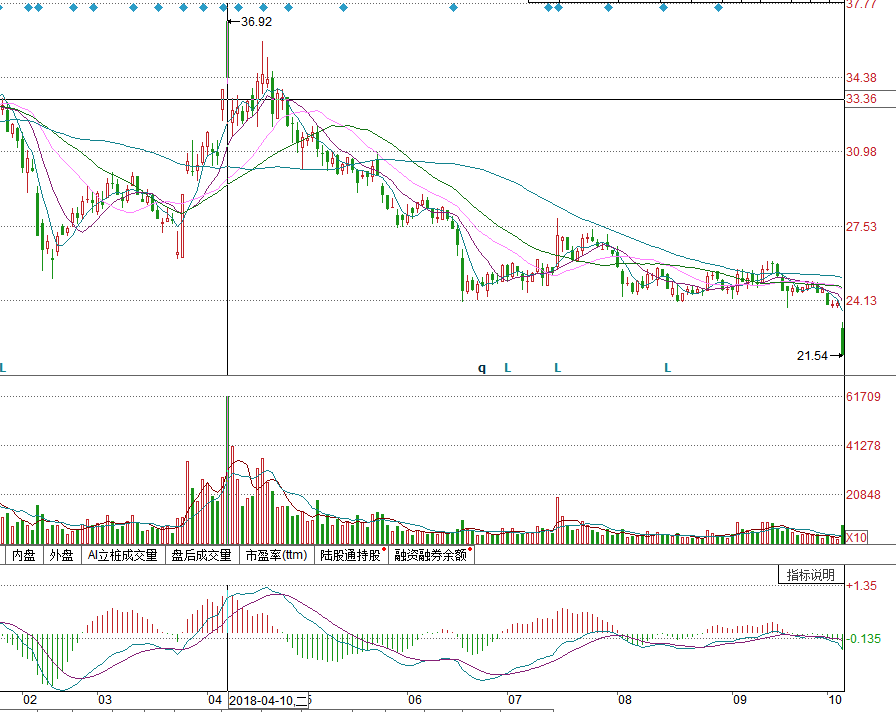

更奇怪的是,2018年4月9日,公司实际控制人、大股东周儒欣、监事汪建如、副总理兼董事会秘书潘国平计划在公告发布之日起15个交易日内减持公司股份,减持金额超过10亿元。

新闻发布后,股价在10日达到36.92的峰值。经过几天的横向交易,它开始一路下跌,再也没有回到36元的价格。

招募的股东超过了。在被称为“大基金”的国家集成电路产业投资基金(National Integrated Circuit Industry Investment Fund)投资的18家半导体产业公司中,到去年底只有一家亏损,即BDStar。截至2019年第三季度,大基金持有5875.44万股,占公司第二大股东的11.98%。

大基金以每股25.50元的成本价持有BDStar。1月10日最新收盘价为26.40元,当前浮动利润为3.5%。这是由于最近几天的急剧上升。然而,打雷之后,开盘价明天肯定会下跌。

母公司扣除2017年费用后净利润下降。经营现金流连续两年为负。在最初的两年里,疯狂的并购花费了大量的金钱,研发

总结:北斗星通作为上市公司,需要踏踏实实拿业绩说话,科研和市场并不是一蹴而就,疯狂并购之路不可取,而大规模并购产生大额商誉若发生减值很难不让人怀疑是否存在利益输送,并购标的质量一般,居然还能形成如此高的商誉,评估机构、会计事务所是否也该承担责任?各位股民要小心那些账上商誉过高的公司,说不定哪天业绩突然就变脸。