原标题:陈康制药(1681年。香港:在结构优化调整期间,主营业务预计收入同比增长15% %。2020年1月9日,陈康制药(1681.HK)宣布了2019财年利润预警公告。预计2019财年股东应占利润同比下降约70%至80%,主要是由于玉林药业销售收入下降及商誉相应减值所致。

看看公司每项业务的财务状况。陈康制药的主营业务包括两大部分,一部分是上市公司的传统业务(包括肾脏病、医学影像、妇幼系列药物),另一部分是玉林制药的收购业务。

陈康医药分公司的销售收入预计比上年同期增长15%。意象板块和妇幼板块是表演成长的核心驱动力。肾病板块作为尿毒清颗粒的第一产品,地位不变,在口服现代肾病中成药中仍然保持领先地位,性能稳步增长。

值得注意的是,2019年新医疗保险目录发布后,根据陈康制药发布的《自愿公告——本集团药品入选国家医保药品目录》公告,陈康制药共有70种产品进入目录。尿毒清颗粒、钆喷酸葡胺等多种产品仍在国家医疗保险药品目录中。碘帕莫注射液是陈康制药有限公司新批准投产的产品,在国家医疗保险药品目录中为甲级。

此外,益肾化石颗粒、右旋糖酐铁口服液、盐酸西替利嗪口服液首次进入国家医疗保险药品目录,养阴清肺膏已从国家医疗保险药品目录中的乙类升级为甲类。医疗保险药品清单中的产品带来的体积效应无疑将进一步确立公司随后业绩增长的趋势。以稳健经营著称的陈康制药拥有丰富的产品领域和逐步成熟互补的1 6产品战略格局。它是中西结合,增长有序,现金流充裕,资产质量极高。

玉林药业,前身为玉林制药厂,成立于1956年,是一家专注于中成药和天然药物研发、生产和销售的中药制药企业。也是首批被商务部认定为“中国老字号”的企业之一。公司主要产品有郑谷水、石毒清胶囊、鸡骨草胶囊、云精、蒲圻解毒片、黄振胶囊(黄振丸)、三七伤药胶囊等9种剂型74个品种。其12个品种如郑谷水、石毒清胶囊、鸡骨草胶囊等。属于国家中药保护品种。

公司宣布玉林药业的销售收入预计将比去年同期下降50%左右。主要原因是国内场外市场环境的变化和竞争的加剧。事业部相应调整整合了营销模式、渠道网络和推广团队,导致2019财年销售收入下降。此外,榆林医药分公司账面价值约3.2亿元的部分或全部商誉确认为减值。

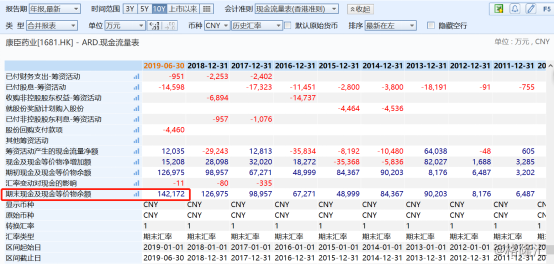

商誉的减值是否会影响公司的经营状况。从财务报表的角度来看,商誉的减值不是现金项目,因此不会对公司经营活动的现金流量产生重大影响。而公司目前的现金流状况,仍然非常充足。根据公司2019年半年度报告的现金流量表披露,去年上半年公司拥有14.22亿现金及现金等价物。

图表1:公司2019年上半年现金流量表

数据源:WIND,Gulanghui Sorting out

此外,公司表示未来将继续实施股票回购计划。于2019年9月,本公司决定行使回购本公司股份的一般授权,实施股份回购计划。该公司的公告显示,可回购的股份总数高达4500万股

随着玉林药业此次商誉减值的计提,玉林药业的人员调整和销售团队整改即将结束。公司的业务结构和产品结构日趋成熟和优化。据观察,该公司的市盈率在过去五年中处于相对较低的水平,其价值可能被低估。此外,70种产品被列入新的健康保险目录。尿毒清颗粒、钆喷酸葡胺等几种产品继续保留在国家健康保险目录中。新投产的碘伏注射液在医疗保险目录中保持为甲类,养阴清肺膏在医疗保险目录中从乙类升级为甲类,益肾化湿颗粒、右旋糖酐铁口服液、盐酸西替利嗪口服液三种产品首次列入医疗保险目录,未来将成为新的增长点。陈康制药的发展前景值得期待。