原标题:山西提前超额完成产能削减计划。煤炭行业的估值能尽快回到春季吗?

最近,山西省能源局局长王琦发表了讲话。在政策的良性引导下,煤炭大省山西顺应绿色环保的市场趋势,加快了能源转型步伐,在不断优化能源结构方面取得了一定成效。即“十三五”期间,全省煤炭产能任务为1.138亿吨,意味着山西提前超额完成产能任务。

具体来说,2019年山西将收回煤炭生产能力2745万吨,其中18个煤矿将关闭,1995万吨将被收回。6个煤矿减产850万吨;此外,在十三五(2016-2019)前四年,山西第一煤矿有限公司关闭了106个煤矿,收回产能1.1586亿吨。据估计,该公司计划在2020年收回超过1500万吨/年的生产能力(包括削减、重组和收回生产能力)。此外,18个煤矿已经关闭,4335万吨生产能力从山西中央企业撤出。此外,2019年,山西完成了26个矿井的生产能力现场核查,批准了18个矿井,生产能力净增3200万吨,占全省先进生产能力的68%。

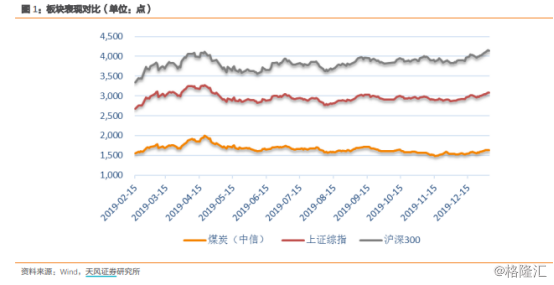

值得注意的是,本周煤炭行业的崛起引起了极大关注。1月7日,煤炭行业的概念出现盘中飙升,梅韵能源、山煤国际、安源煤业等公司的股价上涨。

图片来自:Wind

图片来自:Wind

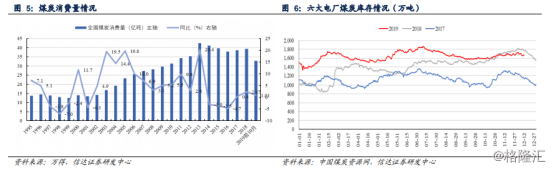

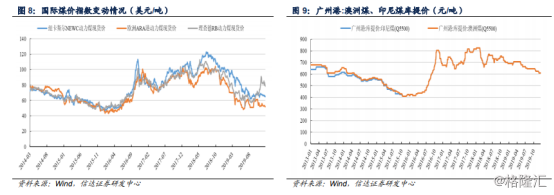

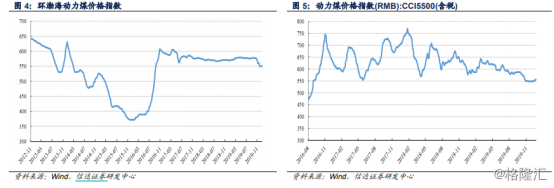

显然,上述新闻和市场趋势为煤炭行业的高质量发展和过去一年板块估值的修复带来了一些积极的预期。毕竟,煤炭行业过去一年的表现并不令人满意。尽管供给侧改革不断推进和清理行业,但行业产能过剩仍较为严重。此外,进口煤炭不断冲击中国市场,炼焦煤、焦炭、动力煤等产品价格不断下降。幸运的是,由于环境保护检查的加强,产量的增加受到了一定程度的抑制,从而稳定了煤炭价格。

图片来自:Wind

picture from 3360 Wind

综上所述,可以看出,在产能和季节性周期的多重影响下,煤炭供应处于紧张状态,加上市场需求在一定程度上的维持,煤炭供需关系也发生了变化,煤炭价格有望在短期内回升。根据相关证券交易商的研究报告,以下股票可能值得关注:

图片来自:Wind

coal concept的相关股票:

西山煤电(000938)。SZ):公司是中国最大的炼焦煤生产基地,主要产品为肥煤和炼焦煤,主要用户为宝钢、首钢、鞍山等国内著名钢铁企业和一些大型炼焦企业。2018年,营业总收入322.7亿元,同比增长12.6%。归属于母公司所有者的净利润为18亿英镑,同比增长14.9%。每股收益为0.57元。2019年前三季度,营业总收入为246.6亿英镑,同比增长5.5%。母亲净利润达到18.1亿英镑,同比增长18.6%。每股收益为0.57元。

中国神华(1088)。香港):该公司是中国最大、最现代化的煤炭企业,也是世界上最大的煤炭经销商。2018年营业收入2641.01亿元,同比增长6.2%,利润总额700.69亿元,公司股东净利润438.67亿元,同比分别下降0.4%和2.6%。2019年第三季度报告显示,前三季度营业收入1778亿元,同比下降8.36%。上市公司股东净利润371亿元,同比增长5.13%。每股基本收益为1.865元。

中国煤炭能源(1898年)。香港):公司是一家集煤炭生产与贸易、煤化工、煤矿设备制造于一体的大型能源企业。

目前,行业供求关系出现了新的变量,这将在一定程度上支撑煤炭价格。毕竟,供需的相对平衡有利于产业链上游和下游的升温。需要注意的是,虽然煤炭价格反弹的预期存在,但市场环境的影响仍需考虑,即由于宏观经济的复杂性,行业可能会因政策出台、市场需求低于预期、产能过剩等因素而大幅波动。因此,相关市场的投资者应保持理性乐观的态度,对具有一定配置价值的行业主导目标给予必要的关注。

此外,对于入驻煤炭企业来说,仍然需要提高煤炭资源的有效利用,以提高效率,通过技术创新改变开发利用方式,从而为自身转型带来机遇,也为环境保护和行业整体发展带来积极的帮助。