一、“自造”原材料降低价格波动风险

东方雨虹公司属于建筑材料行业之细分领域——防水建筑材料行业。防水建筑材料是现代建筑必不可少的功能性建筑材料,随着城市的不断建设发展,防水建筑材料应用领域广泛、行业空间较大、景气度较高。

下图为行业上下游产业链:

我们可以看出,防水建筑行业的上游原材料主要是沥青、膜类、聚醚、改性剂等石化产品,与石油化工产业息息相关,其价格基本跟随国际原油价格波动。

而今年上半年,防水建筑行业的主要原材料如沥青、改性剂、乳液等价格同比大幅增长,以华东地区SBS改性沥青主流价为例,其2021年7月初价格较2020年末价格上涨了20.9%,而原材料占防水卷材及防水涂料营业成本比例均超过86%(2020年报数据)。

虽然东方雨虹有较好的原材料管理机制,可以利用规模经营优势与上游主要原材料供应商建立战略合作关系。但是原材料价格基本随国际原油价格波动,其稳定性较差,因此原材料价格波动仍是公司成本管控中的重要一环。

7月11日,东方雨虹发布公告称投资25亿元在江苏扬州化学工业园区建设40万吨/年VAE乳液、10万吨/年VAEP胶粉项目,并于7月23日召开的董事会审议通过了该项目。除此之外,公司此前还投资建设了精制烘干砂生产基地、非织造布生产基地项目。

通过投资建设生产基地项目来“自造”原材料,能够充分释放上下游协同效应,对公司部分关键性原材料的供应稳定性提供保障,从而能够更好的满足公司的生产需要以及市场需求;并且能够有力应对原材料价格波动风险,增强公司采购环节的抗风险能力,有利于公司未来持续稳定发展,有望成为公司未来增长的新动能。

二、全国布局增强竞争力

防水建筑材料行业具有一定的区域性,行业内企业普遍规模较小,较多企业局限于生产所在地区域从事防水材料的销售。东方雨虹近年来进行投资扩张,在全国布局生产基地,积极开展跨区域业务。

首先,全国布局战略能够开拓更多的市场、获得更多的客户资源,进一步提高市场占有率。其次,全国布局能够聚焦区域客户的需求,具备更强的供应能力和更快的响应速度,有利于提高客户满意度。此外,还能带来成本优势,一方面体现在对上游原材料规模化采购带来相对的采购价格,另一方面体现在公司能够以较低的仓储、物流成本辐射全国市场。

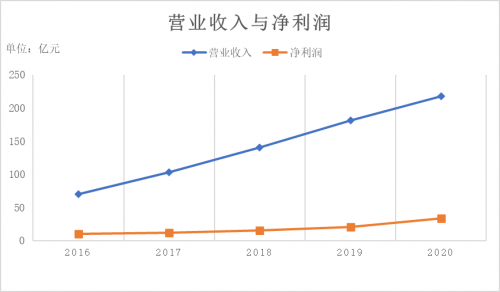

下图为近五年来东方雨虹的营业收入与净利润,我们可以看到随着其不断扩大规模,公司的营业收入与净利润均呈现出明显的上升趋势。

此外,随着东方雨虹国际化战略的全面实施,公司生产的优质产品远销德国、巴西、澳大利亚、美国、加拿大、俄罗斯、日本、新加坡、韩国、中非、南非等超过100个国家和地区。

三、规模扩大使应收账款增加

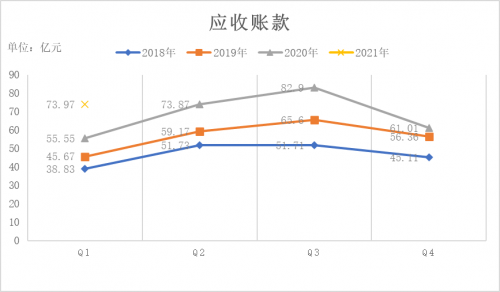

公司实施全国布局战略,使其产能分布优化、市场占有率提高,但市场覆盖范围的不断扩大以及客户数量持续增加,公司的应收账款随之攀升。

数据来源:公司年报

上图是东方雨虹2018年以来各季度的应收账款,整体上看,随着公司全国布局战略的实施,其应收账款数是逐年增加的,具体至某一年的四个季度来看,东方雨虹的应收账款额的变化有一定的规律,即前三个季度基本递增,而到第四季度有一个明显的下降。这反映了公司可能对其客户有一定的账期,即公司先进行赊销,到年底时收回部分款项。

我们选择同行业的企业与东方雨虹进行对比来看其应收账款管理效率如何。下表为反映企业应收账款周转速度及管理效率的指标——应收账款周转率,一般情况下,应收账款周转率越高越好,周转率高,表明赊账越少,收账迅速,账龄较短。

数据来源:各公司年报

由数值可以看出,东方雨虹的应收账款周转率虽未达到一般标准值3,但与同行业公司比较来看,其应收账款周转率相对较高,说明东方雨虹的应收账款的管理还是比较有效的。

从东方雨虹财务状况来看,公司目前的应收账款回款表现还较好,但是其产业链下游房地产等行业存在不确定性,公司又不断扩大规模,使客户、项目的数量不断增多,若客户财务状况出现恶化或者公司应收账款管理机制不严格、完善,都有可能给企业带来坏账风险。

四、总结

总的来看,东方雨虹实施全国布局战略、打造上下游产业链协同发展局面,一方面降低了原材料价格波动风险,实现了市场覆盖范围、营业收入的增长,另一方面却提高了应收账款额,但是通过分析我们发现其应收账款管理相对有效。未来,公司的规模优势会进一步显现,公司在行业内的领先优势将进一步扩大。文中任何观点和建议不构成对证券买卖投资建议。在任何情况下,和众汇富不对任何投资做出任何形式的担保或承诺。股市有风险,投资需谨慎!