2020年11月3日,云知声曾向科创板提出上市申请,但最终于今年2月18日将其撤回。从撤回申请到此轮融资仅隔100多天。从招股书看,云知声无论是过去还是现在都非常缺钱。

亏损持续扩大,成立至今未实现自我造血

云知声成立于2012年6月,是一家提供智能语音技术和综合解决方案的人工智能企业。目前业务主要分为三块:智能语音交互产品、智能物联解决方案和人工智能技术服务。

从此前发布的招股书看,云知声从成立到今发展一直不顺,商业之路没有打通,盈利模式模糊,始终处于亏损状态。公司发展完全依赖外部融资,自身并无造血功能。

仅报告期内((2017-2020年上半年),短短三年半的时间即累计亏损近8亿元,营收支出严重失衡。

2017年至2020年6月间,分别营收0.61亿元、1.96亿元、2.19亿元及0.85万元;净亏损分别达到了1.74亿元、2.14亿元和2.92亿元和1.11亿元,合计7.9亿元。

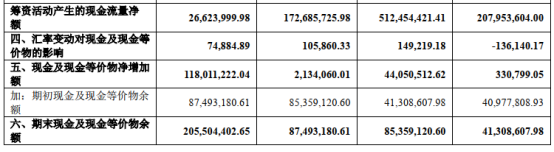

同时经营状况窘迫,经营活动产生的现金流量净额一直为负,报告期内,未分配利润约为-4.63亿元,应收账款规模随业务规模扩大而不断扩大。

报告期内,公司应收账款账面价值分别为0.43亿元、1.14亿元、1.23亿元和0.71亿元,占各期主营业务收入比例分别为69.94%、57.95%、56.32%和84.25%。应收占营收比重已经过半,存在坏账风险。

鉴于目前AI行业的商业倾进程整体尚处于较为早期的阶段,受市场和自身经营策略调整双重影响,云知声在招股书中指出,未来,如果公司不能形成具有较强竞争力的核心产品、业务布局和商业模式,收入增长将面临较大的不确定性,扭亏为盈所需时间也会较预期更长,短期内未有盈利可能。

产品缺乏竞争力,营收渠道过于单一

目前,云知声的营业收入主要来自于智能语音交互产品、智慧物联解决方案和人工智能技术服务。智能语音交互产品包括物联网语音交互产品、智能语音工具产品;智慧物联解决方案主要面向酒店、社区、住宅、医院等特定场景

但是,成立9年,这家公司已经经历了智能语音方案、物联网芯片、人工智能综合服务商等多次业务转变。

招股书显示,云知声在2012年推出语音云平台,免费提供智能语音服务;2014年搭建“云-端-芯”产品体系,完成智能语音解决方案的商业化落地;

2018年推出两款物联网芯片“雨燕”和“蜂鸟”,实现量产,并有小规模盈利;

进入2020年,云知声又将定位改为致力于成为人工智能综合解决方案提供商。

其不同时期业务重点的转变,从营收占比中也能可见一二。

在2017年至2020年上半年期间,这三项业务占比呈现较大的变动,在不同时期撑起了其主营收入。

2017年,智能语音交互产品收入占比高达96.93%,但是到2020年上半年,份额已经逐年下降为28.15%。

目前,收入比例最大的是智慧物联解决方案,占比为67.17%,而这项业务从2018年才开始有8.53%的收入。此外,人工智能技术服务从2017年的3%占比,到2019年升为14.44%,2020年上半年又下降为了4.56%。

在智慧物联解决方案营收方面,云知声现在依赖的最大客户是地产企业世茂集团。2019年及2020年上半年,该集团及其子公司为云知声贡献的收入分别占到同期总营收的11.38%和37.60%。

这就意味着,云知声盈利渠道过于单一,后期如果和世茂集团的合作不顺利或终止,将对公司形成难言估量的冲击。

同时竞争氛围加剧,随着阿里、腾讯、百度和科大讯飞等国内人工智能大鳄在智慧教育、智慧医疗、智慧城市和智慧生活等领域不断地攻城掠地,加快布局,留给云知声试水的空间越来越小。

而凭借远未形成壁垒的技术和捉襟见肘、入不敷出的资金链,云知声想在这些或以资金雄厚见称,或以核心技术为长的企业围墙中杀出一条血路,困难程度可想而知。

云知声融资,是求发展还是在嗜血而肥?

此前云知声申请科创板IPO时,有业内人士指出,从云知声8年的发展情况看,云知声上市的目的,欲其说是求发展,不如说是割韭菜。

事实也的确如此。

从招股书给出的数据来看,云知声在报告期内的资金投入明显存在着令人难以理解的病态现象。

首先是研发费用,居然超出了营收,是同期可比公司的近10倍。

报告期内,云知声累计研发投入占累积营业收入的比重为107.4%,其中2017年为1亿元,占营收总比为163.55%。2019年1.5亿,占营收总比为77.62%,2019年2.58亿元,占营收总比为117.78%,2020上半年0.92亿,占营收总比为109.14%。

同期可比公司的研发费用率平均值分别为10.96%、10.63%、11.66%和13.05%。

如此高的研发费用,本应给公司带来高技术和产品回报,不过,从招股书来看,这一规律并体现在云知声身上。

2017-2019年,云知声主营业务的毛利率分别为11.41%、24.97%、26.28%;而可比公司均值分别为48.13%、47.58%、48.84%。

换句话说,云知声以近乎同行可比公司10倍的研发费用投入,换来却是不及对方一半的毛利率,若以研发投入与毛利率的比值衡量杰研发质量的话,云知声的质量可谓低得惊人。

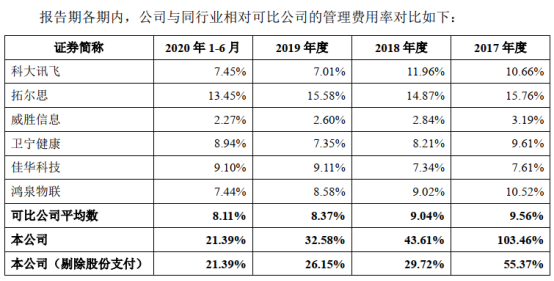

然后是管理费用,2017-2019年,在总营收中的占比分别达到了103.46%、43.61%和32.58%;

其中管理人员薪酬和股份支付是大头,两者合计年均占管理费用60%以上。若按照招股书给出管理人员数量及支付的薪酬总额计算,报告期内,云知声管理人员年人均薪酬分别为40.69万元、53.32万元、38.90万元和29.05万元。数额之高,令人嗔目。

而同期可比公司在此方面的费用率均值却仅为9.56%、9.04%和8.37%,只及云知声的1/4甚至1/11.

庞大的研发费用,极其低下的毛利率,连年亏损却以高薪养活着庞大的管理团队,如此种种,不能不让人怀疑,云知声是在拿着投资人的钱,做着嗜血肥己的勾当。